- Anasayfa

- Capital Dergi

- Geniş Açı

- Rekorla kapanan 2012'nin ardından tahvil bono ihraçları

Rekorla kapanan 2012'nin ardından tahvil bono ihraçları

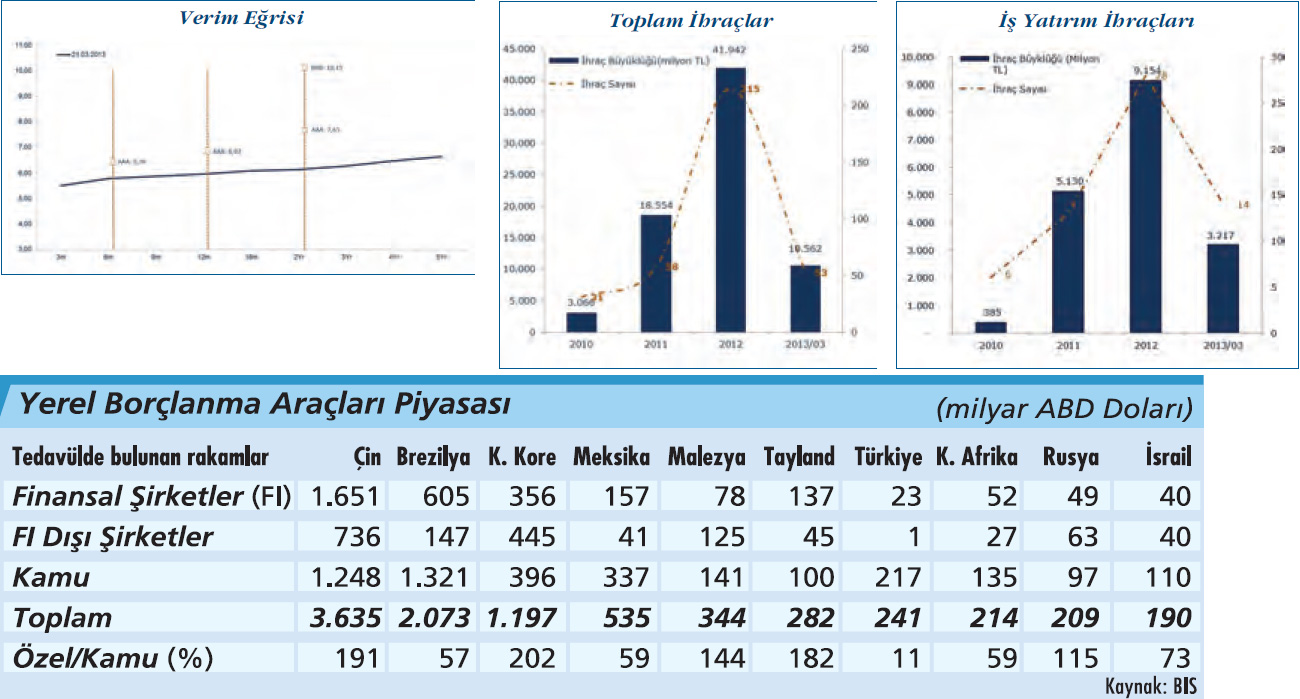

2012 yılsonu itibarıyla 24 milyar dolar (42 milyar TL) seviyesine ulaştı.

2012 yılı itibarıyla dünyada yaklaşık 75 trilyon dolarlık krediye karşılık 53 trilyon dolar büyüklüğünde tahvil bono piyasası var. Yani dünya genelindeki fonlamanın yaklaşık yüzde 40’ı yerel ve uluslararası (eurotahvil ihraçları) sermaye piyasaları aracılığıyla sağlanıyor. Ülkemizde yüksek enflasyon, kamunun sermaye piyasalarından yoğun borçlanma ihtiyacı ve vergi düzenlemeleri nedeniyle, yerel özel sektör tahvil bono piyasaları, uzun yıllardır hareketsiz. Finansal istikrar ve mali disiplin sonrası tek haneli seviyelere inen faiz oranları, kamu ve özel sektör tahvilleri arasındaki vergi eşitsizliğine son verilmesi, düzenleyici kurumların mevzuatı ile ihraç maliyetlerini yeniden gözden geçirmesi ve düşük faiz ortamında alternatif getiri arayan yatırımcı talebiyle piyasa tekrar cazip hale geldi. 2012 yılsonu itibarıyla 24 milyar dolar (42 milyar TL) seviyesine ulaştı.

2012 yılı itibarıyla dünyada yaklaşık 75 trilyon dolarlık krediye karşılık 53 trilyon dolar büyüklüğünde tahvil bono piyasası var. Yani dünya genelindeki fonlamanın yaklaşık yüzde 40’ı yerel ve uluslararası (eurotahvil ihraçları) sermaye piyasaları aracılığıyla sağlanıyor. Ülkemizde yüksek enflasyon, kamunun sermaye piyasalarından yoğun borçlanma ihtiyacı ve vergi düzenlemeleri nedeniyle, yerel özel sektör tahvil bono piyasaları, uzun yıllardır hareketsiz. Finansal istikrar ve mali disiplin sonrası tek haneli seviyelere inen faiz oranları, kamu ve özel sektör tahvilleri arasındaki vergi eşitsizliğine son verilmesi, düzenleyici kurumların mevzuatı ile ihraç maliyetlerini yeniden gözden geçirmesi ve düşük faiz ortamında alternatif getiri arayan yatırımcı talebiyle piyasa tekrar cazip hale geldi. 2012 yılsonu itibarıyla 24 milyar dolar (42 milyar TL) seviyesine ulaştı.2012 NASIL BİR YILDI?

Türk şirket eurotahvil ihraçları açısından değerlendirildiğinde de 2012 yılı, 9,8 milyar dolar ihraç büyüklüğüyle bugüne kadar gerçekleştirilen en yüksek ihraç rakamına ulaşılan, daha uzun vadeli eurotahvil ihraçlarının gerçekleştiği, özellikle bankalar açısından oldukça başarılı bir yıl oldu. Küresel likiditenin bolluğu, Türkiye’nin kredi notunun Fitch’e ilave olarak diğer kredi derecelendirme şirketleri tarafından da yatırım yapılabilir seviyeye yükseltilebileceğine ilişkin beklentiler, Türkiye’yi ve dolayısıyla Türk eurotahvil ihraçlarını uluslararası yatırımcılar açısından cazip kıldı.

Tabloyu görmek için görsele tıklayın.

Piyasalardaki ivme, ülkemizde de yurtdışı örneklerinde olduğu gibi düzenleyici otoriteler tarafından regüle edilen ve yatırımcıların öncelikle tercih ettikleri finansal kesimden başladı ve bu kesim mevcut durum itibarıyla piyasada gerçekleştirilen ihraçların yaklaşık yüzde 90’ını gerçekleştirdi.

Piyasalardaki ivme, ülkemizde de yurtdışı örneklerinde olduğu gibi düzenleyici otoriteler tarafından regüle edilen ve yatırımcıların öncelikle tercih ettikleri finansal kesimden başladı ve bu kesim mevcut durum itibarıyla piyasada gerçekleştirilen ihraçların yaklaşık yüzde 90’ını gerçekleştirdi.Yerel borçlanma araçları piyasalarından 2010 yılından beri, içinde 17 adet banka ve 24 adet bankacılık dışı finansal kuruluşun bulunduğu toplam 52 farklı kuruluş fon sağladı. Eurotahvil piyasasında ise 2012 yılında 8 banka ve 2 sanayi şirketi başarılı ihraçlar gerçekleştirdi.

Diğer ülkelerin yerel borçlanma piyasalarına bakacak olursak ve ülkemizde bankaların şirketlere kullandırdığı kurumsal/ticari kredilerin büyüklüğünün 330 milyar TL olduğu düşünülürse, özellikle reel sektörün yerel sermaye piyasalarından fon temini konusunda yolun oldukça başında olduğu gözlemleniyor. Yerel sermaye piyasalarının büyümesini hızlandıracak en önemli noktalardan biri de yerel piyasalarda TL para birimi cinsinin yanı sıra döviz cinsinden borçlanmaya da imkan sağlanması olacak.~

İŞ YATIRIM IN İLKLERİ

İş Yatırım olarak yerel borçlanma araçları piyasalarındaki ilk işlemimizi 2007 yılında gerçekleştirdik ve ardından pek çok ilke imza attık. Bu ilkler arasında 2008 yılında halka arz yöntemiyle gerçekleştirilen ilk tahvil ihracına aracılık etmek, 2010 yılında Türkiye’nin ilk holding tahvil ihracını gerçekleştirmek, piyasadaki ilk ve tek 3 yıl vadeli sabit faizli tahvile aracılık etmek, 2012 yılında Türkiye’nin ilk aracı kurum bonosu olan İş Yatırım bonolarını ihraç etmek ve 2013 yılında Türkiye’nin ilk özel sektör TL sukuk ihracını gerçekleştirmek sayılabilir. İhraca aracılık eden kurumların sayısındaki artışa rağmen 2010 yılından bu yana piyasada gerçekleştirilen işlemlerin yaklaşık dörtte birine aracılık etmeye devam ediyoruz. Ürün gamımızı ihraççıla-rın ve yatırımcıların beklentilerine uy-gun olarak sürekli geliştirdiğimiz için de ihraççı sayımız gün geçtikçe artıyor.

Yerel özel sektör tahvil-bono piyasasındaki mevcut borçlanma vadeleri incelendiğinde bankaların bireysel yatırımcı tabanlarını da dikkate alarak ağırlıkla 6 ay maksimum 18 ay vadelerde, reel sektörün ise 2 ve 3 yıl aralığında borçlandığı gözlemleniyor. TL mevduatın ortalama vadesinin 60 gün olduğu da dikkate alındığında bankaların hem vadelerin uzatılmasında hem kaynak çeşitliliğinde, yerel piyasaları yoğun bir şekilde kullanmaya devam edecekleri bekleniyor.

Banka ve bankacılık dışı kesimin yatırımcı tabanları da biraz farklı. Banka ihraçlarında bireysel ve kurumsal yatırımcılar arasındaki dağılım yüzde 60’a yüzde 40 bireysel yatırımcılar lehine gerçekleşirken, reel sektör tarafından gerçekleştirilen ihraçlarda yüzde 25-yüzde 75 kurumsal yatırımcılar ağırlıklı oluşuyor.

Yerel sermaye piyasaları ihraççı masrafları eu-rotahvil ihraçlarıyla kıyaslandığında oldukça makul seviyelerde 100 milyon TL’lik 2 yıl vadeli bir borçlanmada, ihraç masraflarının toplam borçlanma maliyetine yaklaşık yıllık etkisi 40 baz puan. İh-raççıların kredi riskine bağlı olarak değişkenlik gös-teren ek getiri oranları ise 2 yıllık vadelerde AAAtr yerel derecelendirme notuna sahip bir ihraççı için gösterge devlet tahvili üzerine 150 baz puan civarında iken, BBBtr yerel derecelendirme notuna sahip bir ihraççı için 400 baz puan seviyelerinde.

Fonlama kaynaklarını çeşitlendirerek, kredi piyasalarının yanı sıra sermaye piyasalarından da fon temin edecek firmaların avantajı, gelişen bir piyasada öncelikli yerlerini almak ve farklı bir yatırımcı tabanına ulaşmak olacak. Vadeleri 3 yıla kadar uzatmanın mümkün olduğu yerel piyasalar, ihraççının kredi itibarına dayalı olduğundan teminatsız borçlanma kanalları, ancak ihtiyaç duyulması halinde ihraççılara özel finansal sınırlamalar öngörebiliyoruz.

BAŞARILI BİR İHRAÇ İÇİN

İhraççılar için doğru aracı kurumun seçimiyle başlayan yaklaşık 6-8 haftalık yerel tahvil bono ihraç sürecinde aşağıdaki adımların her biri ihracın başarısı için oldukça önemli:

- İhraççı ihtiyacının doğru tespiti,

- Bilanço yapısına ve nakit akışlarına uygun ihraç miktarı, faiz türü, kupon ödeme sıklığı ve vadenin tespiti,

- İhraççı ve yatırımcı beklentilerinin örtüştüğü, ihracı başarılı kılacak doğru getiri seviyesinin bulunması,

- İhraca ilişkin ön-talep yoklamasının yapılması,

- Hedeflenen yatırımcı grubuna göre halka arz, nitelikli yatırımcılara satış veya tahsisli satış yöntemlerinden en uygun olanının seçimi.~

- İhraç için gerekli dokümantasyon hazırlıklarının eksiksiz bir şekilde yürütülmesi,

- Şirket üst yönetiminin süreci desteklemesi ve roadshow’a yatırımcı beklentilerine cevap verecek şekilde hazırlanması,

- Yasal süreçlerin takibi,

- Doğru zamanlama,

- Gerekmesi durumunda roadshow öncesi ve tahvilin vadesi süresince araştırma raporu yayınlanması,

- Talep toplama sonrası yatırımcı tabanının yaygınlığı,

- İkinci el piyasadaki likidite ve fiyatın takibi. Ancak belirtmek gerekir ki piyasa henüz gelişmekte olduğundan halen oldukça kırılgan, henüz yüksek getirili (high yield) riskli ihraçlara yönelik talep sınırlı ve geri ödemelerinde sıkıntı yaşayan kurumlarla karşılaşılması (default durumu) piyasada tedirginlik yaratabilir. İş Yatırım olarak kredi derecelendirme yaptırılmasını ve halka arz yöntemini tercih ederek şeffaflık, bağımsız denetim ve paylaşılan bilgi düzeyini yüksek tutmayı tüm ihraççılarımıza öneriyoruz. Tahvil ihracının hisse senedi halka arzı öncesinde şirketlerin hazırlık sürecini destekleyen ve onları halka açık şirketlerin sermaye piyasaları mevzuat ve yükümlülüklerine hazırlayan iyi bir ön hazırlık olduğunu da belirtmekte fayda var.

İş Yatırım olarak özellikle büyük ölçekli bankaların ihraç tavanlarına ulaşmaları nedeniyle 2013 yılında piyasanın yaklaşık yüzde 20 artışla 5055 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Cari durum itibarıyla yılın ilk 3 ayında gerçekleşen 10,6 milyar TL düzeyine ulaşan birincil piyasa hacmi, bu beklentinin makul olduğunu bize gösteriyor.

Finansal kesimin yanı sıra holdinglerin bünyelerindeki finansal iştirakler dışındaki şirketlerin de sermaye piyasalarından borçlanma alternatifini değerlendireceklerini ve özellikle fon ihtiyacı olan inşaat sektöründen başlayarak üretim şirketlerine doğru pek çok sayıda yeni ihraççının piyasadan borçlanmasını bekliyoruz.