- Anasayfa

- Ekonomi

- Makro Ekonomi

- Ekonomide iniş analizi

Ekonomide iniş analizi

TÜİK, geçen ay 2011'in son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini yayınladı.

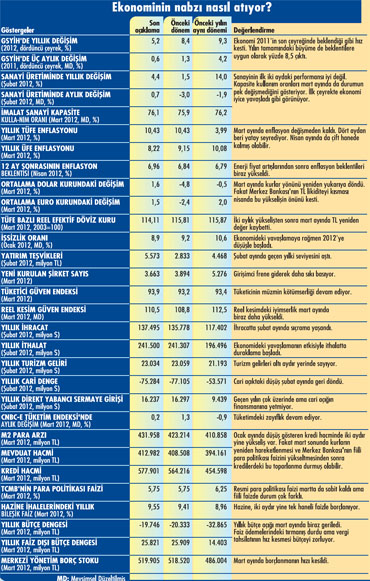

2011 yılını da hızlı büyümeyle kapatan ekonominin, 2012'de inişe geçeceği daha bu yıl başlamadan biliniyordu. Burada tartışma, bu inişin olup olmayacağı yönünde değil, yumuşak mı yoksa sert mi olacağı yönünde yapılıyordu. O sıralarda beklentiler, 2011 yılının yüzde 8-9 arasında bir büyümeyle kapanacağı yönündeydi. Türkiye İstatistik Kurumu'nun (TÜİK) geçen ay yayınladığı veriler, 2011'de ekonominin gerçekten de bu beklentiler doğrultusunda ve yüzde 8,5 oranında büyüdüğünü gösterdi. 2011'deki bu büyümenin üstüne hükümetin yüzde 4'lük 2012 hedefi, yumuşak inişe karşılık gelirken ekonomik kamuoyundaki yüzde 1-2'ye kadar inen tahminler ise sert iniş anlamına geliyordu. 2012'nin ilk üç ayına ilişkin olarak belli olmaya başlayan veriler, ekonomide beklenen inişin gerçekten de başladığını gösteriyor. Bu iniş yumuşak olmaktan ziyade biraz sert oluyor gibi de görünüyor. Dış talepte durumun 2012'ye girilirken beklendiği kadar kötü olmaması ekonomideki inişi yumuşatmaya çalışırken iç talepte beklenenden de öte bir zayıflama olması bu inişi sertleştiriyor. Gayri safi yurtiçi hasıladaki (GSYİH) yıllık büyüme ilk çeyrekte yüzde 2-3 civarına kadar indi gibi görünüyor. Mevsimsel düzeltilmiş olarak ise ilk çeyrekte önceki çeyrek döneme göre sıfır dolayında

Tabloyu görmek için görsele tıklayın.

ÖNCÜ GÖSTERGELERE BAKIŞ

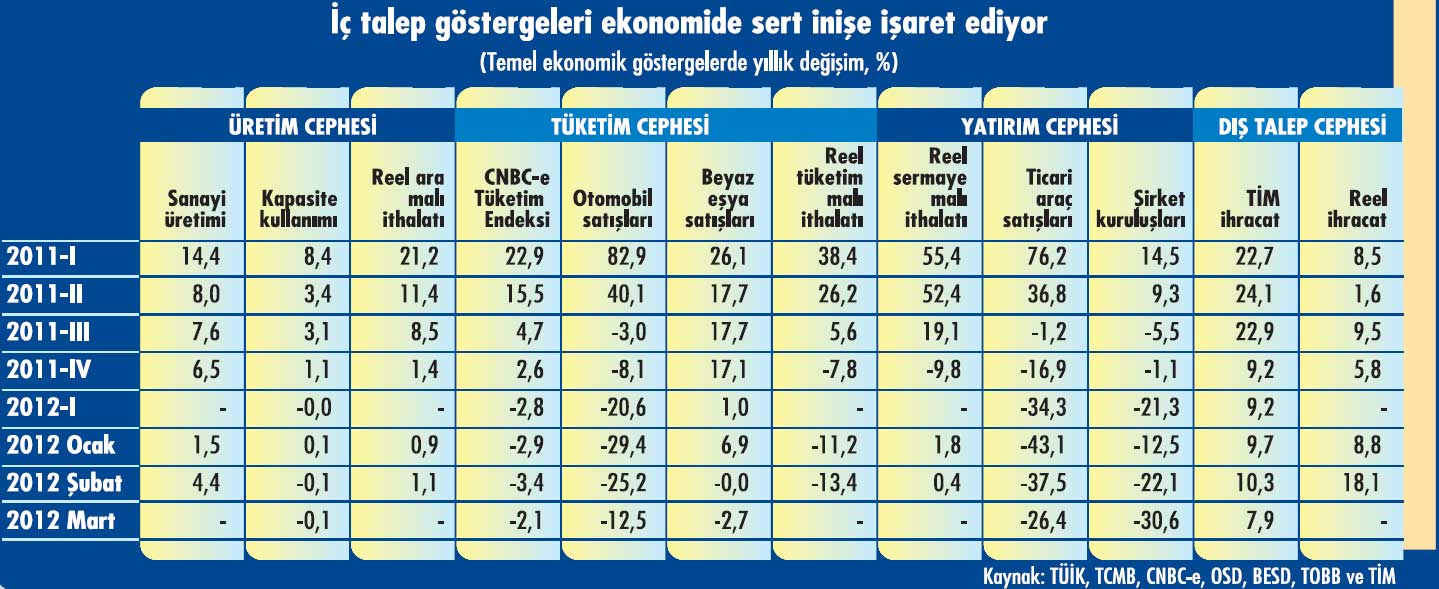

TÜİK, geçen ay 2011'in son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini yayınladı. Bu verilere ilişkin analizimiz, konjonktürün üçüncü sayfasındaki kutuda yer alıyor. Milli gelir verileri kuşkusuz ekonominin bütünündeki tabloyu görmek açısından son derece yararlı. Fakat bu veriler, üç aylık gecikmeyle yayınlandığı için ekonomideki son durumu görmekte pek işe yaramıyor. Bu nedenle iktisatçılar, ekonomideki son durumu birtakım öncü göstergelere bakarak görmeye çalışıyor. Biz de bu yazıda bunu yaparak sizlere ekonomideki son durumu aktarmaya çalışacağız. Öncelikle ekonominin üretim cephesindeki öncü göstergelere bakalım. Burada en önemli göstergeyi sanayi üretimi oluşturuyor. Hem GSYİH içindeki payının dörtte bire yaklaşması hem de diğer sektörlerle etkileşim içinde bulunması nedeniyle sanayi üretimindeki değişim ile ekonominin genelindeki büyüme genelde paralel seyrediyor. Bu nedenle sanayi üretimine bakarak ekonominin genelindeki büyüme hakkında fikir edinebiliyoruz.

Tabloyu görmek için görsele tıklayın.

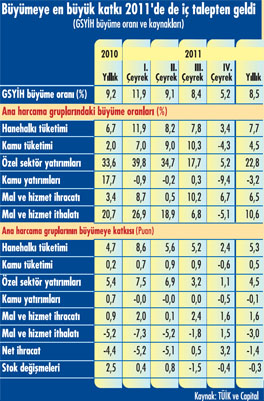

2011'DE YİNE İÇ TALEPLE BÜYÜDÜK

Türkiye istatistik Kurumu (TUİK), 2011 'in son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini geçen ayın başında yayınladı. Bu verilere göre, son çeyrekte yaşanan yavaşlamaya rağmen Türkiye ekonomisi, 2011 yılında da 2010'daki gibi hızlı büyümeyi başardı. Büyüme oranı, 2011 'in son çeyreğinde yüzde 5,2'ye kadar geriledi ama önceki üç çeyrekteki hızlı büyüme sayesinde yılın tamamında yüzde 8,5'i buldu. Türkiye ekonomisi 2010 yılında ise yüzde 9,2 büyümüştü. 2011 yılındaki büyüme de 2010'daki gibi iç talepten kaynaklandı, Hanehalkı tüketimindeki artış, büyümeye 5,3 puanlık katkı yaparken özel yatırımların katkısı da 4,5 puanı buldu.~

Kamunun tüketim harcamalarından 0,5 puanlık katkı gelirken kamunun yatırım harcamaları ise büyümeden 0,1 puan götürdü. Böylece iç talebin büyümeye toplam katkısı 10,2 puan oldu. Mal ve hizmet ihracatı, yani dış talep büyümeye 1,6 puanlık katkı yaptı. Buna karşılık mal ve hizmet ithalatı büyümeden 3 puanı alıp götürdü. Stoklarda da büyümeden 0,3 puan götürecek kadar bir erime yaşandı. Böylece Gayri Safi Yurtiçi Hasıla'daki (GSYİH) artış sonuçta yüzde 8,5 olarak gerçekleşti. 2010 yılındaki iç talebe dayalı hızlı büyüme cari açığın rekor kırmasına neden olmuştu. Bunun finansal istikrarı tehdit ettiğine inanan Merkez Bankası da aynı yılın sonlarında para politikası uygulamasında değişikliğe gitmişti. Yeni para politikası çerçevesinde iç ve dış talebi dengeleyerek büyümeyi daha sağlıklı bir rotaya oturtacak bazı önlemler alınmıştı. Yıl ortasına doğru bu önlemlerin etkisi yavaş yavaş görülmeye başlamışken üstüne bir de ağustos ayından itibaren küresel finans piyasalarının karışması geldi. Küresel risk iştahının azalmasıyla Türkiye'ye sermaye girişinin yavaşlaması kurları yükseltince. Merkez Bankası da en sonunda para politikası faizini fiili olarak yükselterek duruma müdahale etmek zorunda kaldı. Bu da iç talebin hızını keserek yılın ikinci yarısında ve özellikle de son çeyrekte büyümedeki tabloyu epeyce değiştirdi. Son çeyrekte hanehalkı tüketiminin büyümeye katkısı 2,4 puana kadar düştü. Özel yatırımların büyümeye katkısı da 1,1 puana indi, Kamunun tüketim ve yatırım harcamalarını kısması, büyümeden toplam olarak 1,1 puan götürdü, Böylece iç talebin toplam katkısı 2,4 puanda kaldı. Dış talep büyümeye 1,6 puanlık katkı yaptı, iç talebin kısılmasıyla ithalatın düşüşe geçmesi de son çeyrekte büyümeye 1,5 puanlık katkıda bulundu. Stoklarda ise büyümeden 0,4 puan götürecek kadar bir erime oldu. Bütün bunların etkisiyle son çeyrekte büyüme yüzde 5,2'ye kadar düştü. Bu yılın ilk çeyreğine ilişkin öncü göstergeler, ekonomideki büyümenin daha da yavaşladığını gösteriyor. Bu dönemde dış talebin büyümeye katkısı biraz arttı gibi ama iç talep iyice zayıflamışa benziyor. ilk çeyrekte büyüme yüzde 2-3'e inmiş olabilir. Böyle giderse 2012'nin tamamında da büyüme oldukça düşük kalacak.

Tabloyu görmak için görsele tıklayın.

SANAYİNİN PERFORMANSI

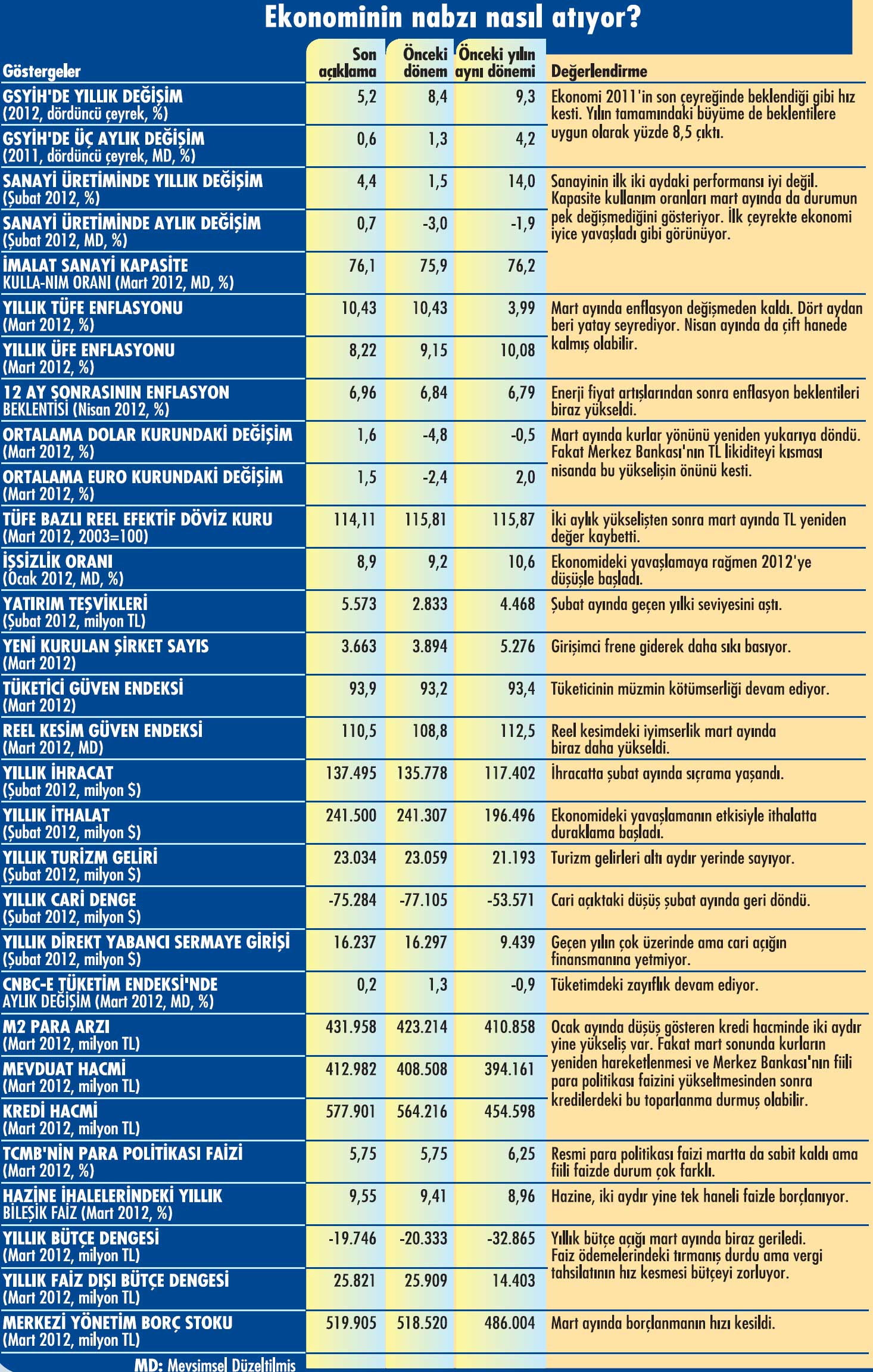

Sanayi üretimindeki yıllık artış ocak ayında yüzde 1,5'e kadar düşmüştü. Şubat ayında ise biraz toparlanma oldu ve bu oran yüzde 4,4 olarak gerçekleşti. Sanayi üretiminin de öncü göstergesi konumunda bulunan imalat sanayi kapasite kullanım oranlarına bakılırsa mart ayındaki performans da çok parlak olmadı gibi görünüyor. İmalat sanayi kapasite kullanım oranı aralık ayından beri bir yıl önceki seviyesine yakın seyrediyor. Bu eğilim mart ayında da aynen devam etti. Sanayi üretiminde ilk çeyrekte yaşanan yıllık artış yüzde 3 civarında kalmışa benziyor. Sanayi üretimindeki yıllık artış bu düzeyde kaldıysa ekonominin genelindeki büyüme oranı da aynı seviyelerde kalmış olabilir. Üretim cephesiyle ilgili bir başka önemli öncü gösterge olan ara malı ithalatı da bu analizi destekliyor. Ara malı ithalatının önemi, Türkiye'de ithal ara mallarına bağımlı bir üretim yapısının bulunmasından geliyor. Üretimde hızlanma olduğunda ara malı ithalatı da hızlanırken üretimde yavaşlama olduğunda ara malı ithalatı da yavaşlıyor. Ara malı ithalatındaki reel artış, ocak ayında yüzde 0,9 ve şubat ayında yüzde 1,1 olarak gerçekleşti. Bu da ekonomik aktivitede önemli bir yavaşlamaya işaret ediyor.~

Tabloyu görmek için görsele tıklayın.

IMF, KÜRESEL EKONOMİDE BİRAZ YAVAŞLAMA BEKLİYOR

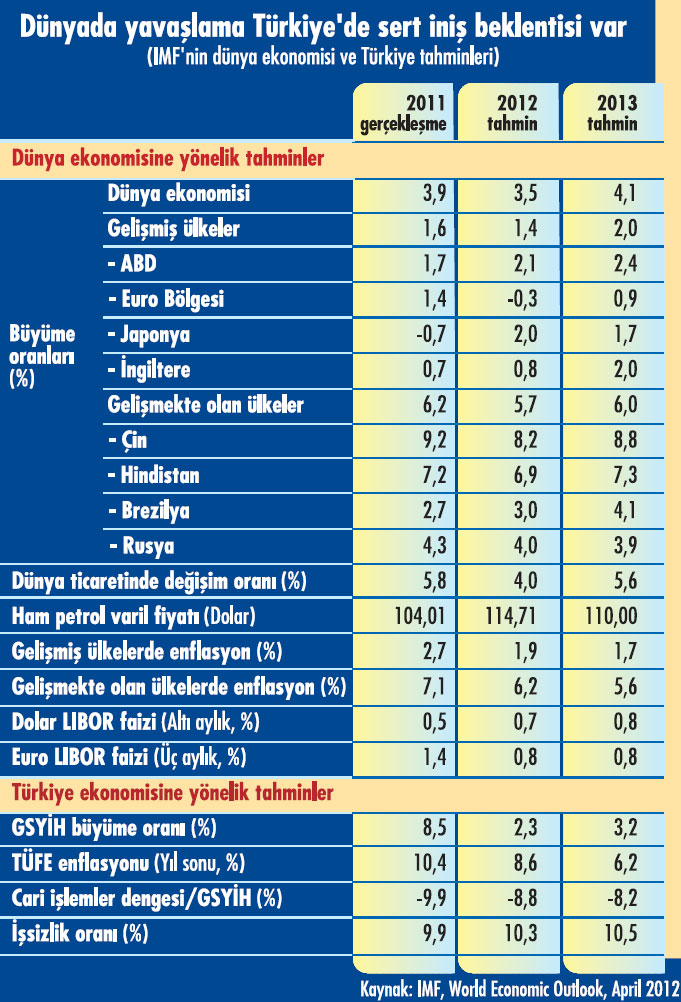

IMF, yılda iki kez yayınladığı Dünya Ekonomisi'nin Görünümü (World Economic Outlook: WEO) isimli raporunun bu yıla ilişkin ilk sayısını geçen ay açıkladı. Bu rapor, IMF uzmanlarının bu yıl küresel ekonomide yüzde 3,5'lik büyüme beklediğini gösteriyor, IMF'nin hesaplarına göre, dünya ekonomisi geçen yıl yüzde 3,9 büyümüştü, Dolayısıyla bu yıl küresel ekonomide bir miktar yavaşlama bekleniyor. Küresel ekonomideki bu yavaşlama beklentisi, büyük ölçüde Avrupa'da geçen yılın sonlarında başlayan resesyondan kaynaklanıyor. IMF'nin tahminlerine göre, Avrupa bu resesyondan ancak yılın ikinci yarısında çıkabilecek. Fakat yılın ikinci yarısında büyümenin yeniden başlaması, 2012'nin tamamında büyüme yaşanmasına yetmeyecek. IMF uzmanları, Euro Bölgesi'nde bu yıl yüzde 0,3 küçülme yaşanmasını bekliyor. Bu bölgede geçen yıl yüzde 1,4'lük büyüme vardı. Euro Bölgesi'ndeki küçülme, daha çok güneydeki borç sorunlarıyla boğuşan ülkelerden kaynaklanacak, italya'da beklenen küçülme yüzde 1,9 ve ispanya'da beklenen küçülme ise yüzde 1,8 seviyesinde. Buna karşılık bu bölgenin iki lokomotifi olan Almanya ve Fransa'da düşük de olsa büyüme yaşanacağı tahmin ediliyor. Almanya'da yüzde 0,6 düzeyinde, Fransa'da ise yüzde 0,5 büyüme bekleniyor. Avrupa'nın Euro Bölgesi dışında kalan en büyük ekonomisi olan ingiltere'de bu yıl geçen yılkine yakın bir büyüme beklentisi var, ingiltere, geçen yıl yüzde 0,7 büyümüştü, Bu yıl ise yüzde 0,8 büyüyeceği tahmin ediliyor. Diğer iki gelişmiş ekonomide ise geçen yıla göre daha iyi bir performans öngörülüyor. 2011'i yüzde 1,7 büyüme ile kapatan ABD için bu yıl beklenen büyüme oranı yüzde 2,1 seviyesinde. Büyük deprem ve tsunami felaketi nedeniyle geçen yıl yüzde 0,7 küçülen Japonya'nın ise bu yıl yüzde 2 büyüyeceği tahmin ediliyor. IMF uzmanları, Avrupa'daki resesyonun gelişmekte olan ülkeleri de bu bölge ile olan ekonomik ilişkileri ölçüsünde etkileyeceğini öngörüyor, Bu nedenle gelişmekte olan ülkelerde büyümenin yüzde 6,2'den yüzde 5,7'ye ineceği beklentisi var. IMF'nin tahminlerine göre, gelişmekte olan ülkelerin lokomotifi olan Çin'de ise büyüme biraz daha fazla gerileyerek yüzde 9,2'den yüzde 8,2'ye inecek. Avrupa ile ekonomik ilişkilerimizin yoğunluğu nedeniyle IMF'nin Türkiye'ye ilişkin büyüme beklentisi daha da kötümser, IMF'nin tahminlerine göre, 2011'i yüzde 8,5 büyüme ile kapatan Türkiye, bu yıl ancak yüzde 2,3 oranında büyüyebilecek, IMF, büyümedeki bu sert inişe karşın Türkiye'de enflasyon ve cari açıkta sınırlı bir iyileşme ve işsizlikte ise ılımlı bir artış öngörüyor, Ekonomideki büyüme gerçekten bu kadar sert bir iniş gösterirse enflasyonda ve cari açıkta daha fazla bir iyileşme ve işsizlikte ise daha fazla yükseliş görülebilir. IMF'nin küresel ekonomiye ilişkin diğer tahminlerini de kısaca aktaralım. Bu tahminlere göre dünya ticaret hacmindeki büyüme 1,8 puan düşüşle yüzde 4'e inecek, Petrol fiyatları 115 dolar civarında seyredecek, Enflasyon hem gelişmiş hem de gelişmekte olan ülkelerde biraz gerileyecek. Küresel finans piyasalarındaki faiz oranları düşük seviyede kalmayı sürdürecek.

DIŞ TALEPTE DURUM

Ekonominin üretim cephesine ilişkin öncü göstergeler, büyümedeki son durum hakkında fikir verirken tüketim, yatırım ve dış talep cephelerine ilişkin öncü göstergeler ise hem üretim cephesindeki göstergelerin bir sağlamasını sunuyor hem büyümenin neden bu hale geldiğini anlamamızı sağlıyor.~

2012 yılına girerken ekonomideki inişin esas olarak Avrupa'daki resesyon yüzünden ihracatın gerilemesinden kaynaklanması beklendiğinden, burada ilk olarak dış talep göstergelerine bakalım. Dış talep cephesinde temel öncü göstergeyi reel ihracat oluşturuyor. Reel ihracatta yıllık bazda ocak ayında yüzde 8,8 ve şubat ayında ise yüzde 18,1'lik artış yaşandı. Türkiye İhracatçılar Meclisi'nin (TİM) verilerine bakılırsa mart ayında ihracattaki performans biraz düştü gibi görünüyor. Fakat bu durumda dahi ilk çeyrekte reel ihracatta korkulduğu gibi bir düşüş olmadığı ortaya çıkıyor. Esasında Avrupa'daki resesyon bu bölgeye yaptığı-mız ihracatta düşüşe neden oldu. Fakat ihracatçıların başarılı bir şekilde alternatif pazarlara yönelmesi sayesinde toplam ihracatımız yükselmeyi sürdürdü. Bu durum dış talebin büyümeye katkısının devam etmesini sağladı gibi görünüyor. Hatta ilk çeyrekte dış talebin büyümeye katkısı, geçen yılın son çeyreğindeki düzeyinden biraz daha yüksek bile çıkabilir. Çünkü geçen yılın son çeyreğinde yüzde 5,8 olan reel ihracattaki yıllık artış, bu yılın ilk çeyreğinde yüzde 10'u aşmışa benziyor.

BÜTÇEDE ÜÇ AYLIK AÇIK GEÇEN YILIN ÜSTÜNDE

BÜTÇEDE ÜÇ AYLIK AÇIK GEÇEN YILIN ÜSTÜNDE

Merkezi yönetim bütçesi, bu yılın ilk üç aylık döneminde 6,4 milyar lira açık verdi. Bütçede geçen yılın aynı döneminde 4,1 milyar liralık açık vardı. Buna göre bu yılın ilk üç aylık döneminde bütçe açığında yüzde 55,9 gibi yüksek oranlı bir artış yaşandı. İlk üç ayda bütçedeki performansın bozulmasında iki faktörün etkisi var. Bu faktörlerden birisini faiz ödemelerindeki tırmanış, diğerini ise vergi tahsilatındaki yavaşlama oluşturuyor. İlk üç ayda faiz ödemeleri geçen yılki düzeyini yüzde 24 aştı. Esasında faiz ödemeleri mart ayında düşüş gösterdi ama yılın ilk iki ayında geçen yılki düzeyinin epey üzerindeydi. Fakat Hazine'nin finansman programına göre yılın ikinci çeyreğinde faiz ödemeleri geçen yılki seviyesinde kalacak. Bu da faiz ödemelerinin bütçeye olumsuz etkisini azaltacak. İlk üç ayda vergi gelirlerindeki artış yüzde 12,2 olarak gerçekleşti. Vergi gelirlerindeki artış ocak ayında yüzde 18,7'yi bulmuş ama şubat ayında yüzde 7,8'e inmişti. Mart ayında ise biraz toparlanarak yüzde 10,1 'e yükseldi. Vergi gelirlerindeki bu hız kesme ekonomideki yavaşlamadan kaynaklanıyor.~

Burada özellikle ithalatın duraklamasından kaynaklanan vergi kaybı oldukça belirgin. ithalde alınan katma değer vergisindeki yıllık artış, ocak ayında yüzde 24,5 olurken şubat ayında yüzde 3,3'e indi. Mart ayında ise geçen yılki seviyesinin yüzde 3,3 altında kaldı. Dahilde alınan mal ve hizmet vergilerindeki yıllık artış ise ilk iki ayda yüzde 4,9 ve yüzde 5 olarak gerçekleşirken mart ayında biraz toparlanarak yüzde 12,7 oldu. Fakat ekonomideki gidişata bakılırsa mart ayındaki bu toparlanmanın geçici olması ihtimali var. Ekonomideki yavaşlama ve bunun vergi gelirlerine yansıması, bu yıl bütçeyi zorlayacak bir gelişme olacağa benziyor. Önümüzdeki dönemde ekonomide toparlanma olmazsa bu yıl bütçe açığı 21,1 milyar liralık hedefin üzerine çıkabilir.

TÜKETİM ÇOK ZAYIF

Ekonominin üretim cephesinde gördüğümüz yavaşlama, dış talepten kaynaklanmıyorsa iç talepten kaynaklanıyor olması gerekir. İç talebin iki ayağı bulunuyor. Bu ayaklardan birini tüketim harcamaları, diğerini ise yatırımlar oluşturuyor. Tüketim cephesine ilişkin göstergelere baktığımızda gerçekten de çok ciddi bir zayıflamayla karşılaşıyoruz. Bu cephedeki önemli öncü göstergelerden biri olan CNBC-e Tüketim Endeksi'nde ilk çeyrekte yıllık bazda yüzde 2,8'lik düşüş var. Bu endekste 2008-2009 resesyonundan çıktığımızdan bu yana çeyrek dönemler itibariyle ilk kez düşüş yaşanıyor. Otomobil satışlarında geçen yılın üçüncü çeyreğinde başlayan düşüşün iyice hızlandığını ve bu yılın ilk çeyreğinde yüzde 20,6'yı bulduğunu görüyoruz. Beyaz eşya satışları da mart ayında düşüşe geçmiş ve ilk çeyrek itibariyle ise yıllık artışı yüzde 1'e kadar inmiş durumda. Bu cephedeki bir başka önemli öncü gösterge olan reel tüketim malı ithalatının ocak ayında yüzde 11,2 ve şubat ayında yüzde 13,4 düşüş göstermesi de açıkça durumun kötü olduğuna işaret ediyor.

YATIRIMLAR DÜŞÜŞTE

Son olarak iç talebin ikinci ayağı olan yatırımlara ilişkin öncü göstergelere bakalım. Burada yararlandığımız üç adet öncü gösterge var. Birincisi, reel sermaye malı ithalatı. Türkiye'de bu alanda da ithalata bağımlılık olduğundan yatırımlar arttığında mutlaka sermaye malı ithalatı da artıyor, yatırımlar azaldığında ise tersi oluyor. Reel sermaye malı ithalatının yıllık bazda ocak ayında sadece yüzde 1,8 ve şubat ayında ise yüzde 0,4 artma-

sı, yatırımlarda zayıflamaya işaret ediyor. Geçen yılın son çeyreğinde düşüş olduğunu dikkate alırsak reel sermaye malı ithalatında yine de biraz toparlanma var gibi. Fakat ekonomideki yatırım eğilimine ilişkin diğer öncü göstergeler olan ticari araç satışları ve şirket kuruluşlarında durumun daha da kötüye gittiğini görüyoruz. İlk çeyrekte ticari araç satışları yüzde 34,3 ve şirket kuruluşları yüzde 21,3 geriledi. Üç gösterge bir arada değerlendirildiğinde, ilk çeyrekte yatırım harcamalarında düşüş yaşanmış olabileceği ortaya çıkıyor.

SERMAYE KURAKLIĞI

Sonuç olarak, bu yılın ilk çeyreğinde ekonomide serte yakın bir iniş olduğunu ama bunun beklendiği gibi dış talepten değil iç talepten kaynaklandığını söyleyebiliriz. Fakat her ne kadar iç talepten kaynaklansa da bu iniş, yine de büyük ölçüde küresel ekonomideki ve özellikle de Avrupa'daki gelişmelerin sonucu. Avru-pa'daki gelişmelerin Türkiye'yi iki kanaldan etkilemesi söz konusuydu.~

Bunlardan biri dış ticaret kanalı, öteki ise finansman kanalıydı. İhracatçılarımızın başarılı bir şekilde alternatif pazarlara yönelmesiyle dış ticaret kanalından gelen etkiden sıyrılabildik. Fakat finansman kanalından gelen etkiden kurtulamadık. Ödemeler dengesi verilerine bakıldığında, geçen yılın temmuz ayından itibaren Türkiye'ye sermaye girişinin ciddi ölçüde azaldığı görülüyor. Temmuz 2009-0cak 2012 döneminde 38,4 milyar dolarlık cari açık verirken net hata ve noksan kalemi dahil, 24,2 milyar dolarlık finansman bulabildik. Bu sermaye kuraklığı yüzünden cari açığın 14,2 milyar dolarlık kısmını rezervleri kullanarak finanse etmek zorunda kaldık.

ENFLASYON ÇİFT HANEDE SEYRETMEYİ SÜRDÜRÜYOR

Tüketici Fiyatları Endeksi (TÜFE) enflasyonu mart ayında beklentilerin biraz altında çıktı. Beklentiler yüzde 0,6 dolayında bir enflasyona işaret ederken gerçekleşme yüzde 0,41 oldu. Geçen yılın mart ayında da enflasyon neredeyse bu seviyede ve yüzde 0,42'ydi. Bu nedenle yıllık enflasyon değişiklik göstermeyerek yüzde 10,43 seviyesinde sabit kaldı. Enflasyonun mart ayında beklenenden düşük çıkmasında gıda fiyatlarının mevsim normallerinin aksine düşüş göstermesi etkili oldu. Mevsim normallerinin yüzde 1,5 dolayında bir artışa işaret etmesine karşın gıda fiyatları yüzde 0,33 oranında düştü. Geçen yılın son üç ayında mevsim normallerinin üzerine çıkan gıda fiyatları, bu yılın ilk üç ayında ise tam tersini yaparak bir düzeltme gerçekleştirdi. Böylece enflasyonun kontrolden çıkmasından korkulduğu bir dönemde en azından yatay seyir göstermesine yardımcı oldu. Petrol fiyatlarında yaşanan yükseliş yüzünden akaryakıt ürünlerine yapılan zamlar ise mart ayında ulaştırma grubundaki fiyat artışlarının mevsim normallerinin üzerine çıkmasına yol açtı. Fakat geçen yıl mart ayında da aynı nedenle ulaştırma grubundaki fiyat artışları mevsim normallerinin üzerindeydi. Bu yılki artış geçen yılki artışın altında kalınca akaryakıt zamları şimdilik enflasyonda ekstra bir yükselişe yol açmamış oldu. Geçen yılın sonunda çift haneye yükselen yıllık enflasyon, bu yılın ilk üç ayını da bu seviyede geçirdi. Yıllık enflasyon nisan ayında da çift hanede kalmayı sürdürmüş olabilir. Ayın başında elektrik ve doğalgaza yapılan zamların nisan ayı enflasyonuna 0,5 puan dolayında etkide bulunduğu tahmin ediliyor. Bu durum nisan ayında yıllık enflasyonun biraz yükselmesine bile yol açmış olabilir. Mayıs ayında ise baz etkisi sayesinde yıllık enflasyonun tek haneye inmesi bekleniyor. Fakat bu inişin kalıcı olup olmayacağı henüz belli değil. Bu arada ocak ayında yüzde 8,4 ile zirveye çıkan çekirdek enflasyonda ise şubat ayından sonra mart ayında da bir miktar düşüş yaşandığı dikkati çekiyor. Çekirdek enflasyon şubat ayında yüzde 8,1 'e inmişti, mart ayında ise yüzde 7,9'a geriledi. Bu oranın Merkez Bankası'nın en çok önem verdiği çekirdek enflasyon göstergesi olan I endeksine ait olduğunu belirtelim. I endeksi, enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altını hariç tutuyor.~

Diğer çekirdek enflasyon göstergelerinde de son iki aydır hafif düşüş var. Bu, enflasyonun temel eğiliminde yükseliş olmadığını göstermesi açısından olumlu. Fakat şu sıralarda enflasyonu en çok enerji fiyatları tehdit ediyor. Enerji fiyatlarındaki artış beklentilerde bir bozulma yaratırsa enflasyonun temelinde de işler karışabilir.

MERKEZ'İN POLİTİKASI

Bu sermaye kuraklığının ilk etkisi, döviz kurlarını yükseltmesi oldu. Merkez Bankası, enflasyonu olumsuz etkileyen bu kur yükselişine büyümeyi de gözeterek uzun bir müddet faiz artırarak değil döviz rezervlerini kullanarak müdahale etmeye çalıştı. Fakat sonunda pes etmek zorunda kaldı. Her ne kadar resmi para politikası faizini yüzde 5,75'te sabit tutsa da ekim ayında likidite politikasında değişikliğe giderek fiili para politikası faizini yükseltti. Kasım ayının sonlarından beri süreklilik kazanan bu likidite politikası çerçevesinde fiili para politikası faizi genelde yüzde 7,5-8 arasında seyrediyor. Yılbaşında, mart sonunda ve geçen ayın ortalarında olduğu gibi bu faizin zaman zaman yüzde 10'un üzerine çıktığı da oluyor. Para politikası faizinin fiili olarak yükselmesi elbette kredi faizlerine de yansıdı. Mesela Merkez Bankası'nın bu likidite politikası değişikliğinden önce yüzde 12,5 civarında bulunan konut kredisi faizleri, kasım ayı ortalannda yüzde 14,5'e yükseldi. Ocak ayına kadar yükselişini sürdüren ihtiyaç kredisi faizleri yüzde 17 civarından yüzde 20'ye, taşıt kredisi faizleri yüzde 13 civarından yüzde 15,5'e, ticari kredi faizleri de yüzde 12 civarından yüzde 16'ya kadar çıktı. Faizlerdeki bu yükseliş de doğal olarak iç talebin zayıflamasına yol açtı. Avrupa'daki sorunların çözümüne ilişkin umutların artmasıyla ocak ayının sonlarında küresel piyasalardaki olumsuz tablo sona ermiş gibiydi. Bu durum şubat ayında Türkiye'ye sermaye girişini artırınca döviz kuru ve faizler yavaş yavaş düşüşe geçti. Fakat mart ayının sonlarında durum yine karışmaya başladı. Merkez Bankası, döviz kurundaki yükselişin önüne geçmek için, mart ayı sonunda ve nisan ayı ortalarında piyasaya verdiği likiditeyi azaltarak fiili para politikası faizini yine çift haneye kadar yükseltmek zorunda kaldı.

GELECEĞE BAKIŞ

Enflasyon geçen yılın sonundan bu yana çift hanede seyrediyor ve kurlarda yeni bir sıçrama halinde tamamen kontrolden çıkabilir. Bu nedenle Merkez Bankası'nın kurlarda ılımlı bir artışa dahi tahammülü yok. Kurları kontrol altında tutabilmek için faizi yüksek tutmak zorunda. Bu durum ister istemez büyümeyi gözden çıkarmasına neden olmuş durumda. Merkez Bankası'nın son hamleleri, enflasyonu kontrol altında tutabilmek için ekonominin resesyona girmesini bile göze aldığını gösteriyor. Bu durumda bu yıl büyümenin kaderi, tamamen küresel gelişmelere bağlanmış bulunuyor. Avrupa'daki sorunlar gerçekten çözüm yoluna girerse önümüzdeki aylarda Türkiye'ye sermaye girişi yeniden yükselebilir. Böylece iç talebin yeniden canlanmasının yolu açılabilir. Ayrıca Avrupa'daki sorunların çözüm yoluna girmesi, bu bölgedeki resesyonu sona erdirip dış talebin büyümeye katkısını da artırabilir. Bu durumda yılın kalan döneminde büyüme yeniden hızlanabilir. Bu gelişmelerin tersinin yaşanması halinde ise ekonomideki inişin iyice sertleşmesi ve hatta bir resesyona girmesi dahi söz konusu olabilir.

Tabloyu görmek için görsele tıklayın.

ÖNCÜ GÖSTERGELERE BAKIŞ

TÜİK, geçen ay 2011'in son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini yayınladı. Bu verilere ilişkin analizimiz, konjonktürün üçüncü sayfasındaki kutuda yer alıyor. Milli gelir verileri kuşkusuz ekonominin bütünündeki tabloyu görmek açısından son derece yararlı. Fakat bu veriler, üç aylık gecikmeyle yayınlandığı için ekonomideki son durumu görmekte pek işe yaramıyor. Bu nedenle iktisatçılar, ekonomideki son durumu birtakım öncü göstergelere bakarak görmeye çalışıyor. Biz de bu yazıda bunu yaparak sizlere ekonomideki son durumu aktarmaya çalışacağız. Öncelikle ekonominin üretim cephesindeki öncü göstergelere bakalım. Burada en önemli göstergeyi sanayi üretimi oluşturuyor. Hem GSYİH içindeki payının dörtte bire yaklaşması hem de diğer sektörlerle etkileşim içinde bulunması nedeniyle sanayi üretimindeki değişim ile ekonominin genelindeki büyüme genelde paralel seyrediyor. Bu nedenle sanayi üretimine bakarak ekonominin genelindeki büyüme hakkında fikir edinebiliyoruz.

Tabloyu görmek için görsele tıklayın.

2011'DE YİNE İÇ TALEPLE BÜYÜDÜK

Türkiye istatistik Kurumu (TUİK), 2011 'in son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini geçen ayın başında yayınladı. Bu verilere göre, son çeyrekte yaşanan yavaşlamaya rağmen Türkiye ekonomisi, 2011 yılında da 2010'daki gibi hızlı büyümeyi başardı. Büyüme oranı, 2011 'in son çeyreğinde yüzde 5,2'ye kadar geriledi ama önceki üç çeyrekteki hızlı büyüme sayesinde yılın tamamında yüzde 8,5'i buldu. Türkiye ekonomisi 2010 yılında ise yüzde 9,2 büyümüştü. 2011 yılındaki büyüme de 2010'daki gibi iç talepten kaynaklandı, Hanehalkı tüketimindeki artış, büyümeye 5,3 puanlık katkı yaparken özel yatırımların katkısı da 4,5 puanı buldu.~

Kamunun tüketim harcamalarından 0,5 puanlık katkı gelirken kamunun yatırım harcamaları ise büyümeden 0,1 puan götürdü. Böylece iç talebin büyümeye toplam katkısı 10,2 puan oldu. Mal ve hizmet ihracatı, yani dış talep büyümeye 1,6 puanlık katkı yaptı. Buna karşılık mal ve hizmet ithalatı büyümeden 3 puanı alıp götürdü. Stoklarda da büyümeden 0,3 puan götürecek kadar bir erime yaşandı. Böylece Gayri Safi Yurtiçi Hasıla'daki (GSYİH) artış sonuçta yüzde 8,5 olarak gerçekleşti. 2010 yılındaki iç talebe dayalı hızlı büyüme cari açığın rekor kırmasına neden olmuştu. Bunun finansal istikrarı tehdit ettiğine inanan Merkez Bankası da aynı yılın sonlarında para politikası uygulamasında değişikliğe gitmişti. Yeni para politikası çerçevesinde iç ve dış talebi dengeleyerek büyümeyi daha sağlıklı bir rotaya oturtacak bazı önlemler alınmıştı. Yıl ortasına doğru bu önlemlerin etkisi yavaş yavaş görülmeye başlamışken üstüne bir de ağustos ayından itibaren küresel finans piyasalarının karışması geldi. Küresel risk iştahının azalmasıyla Türkiye'ye sermaye girişinin yavaşlaması kurları yükseltince. Merkez Bankası da en sonunda para politikası faizini fiili olarak yükselterek duruma müdahale etmek zorunda kaldı. Bu da iç talebin hızını keserek yılın ikinci yarısında ve özellikle de son çeyrekte büyümedeki tabloyu epeyce değiştirdi. Son çeyrekte hanehalkı tüketiminin büyümeye katkısı 2,4 puana kadar düştü. Özel yatırımların büyümeye katkısı da 1,1 puana indi, Kamunun tüketim ve yatırım harcamalarını kısması, büyümeden toplam olarak 1,1 puan götürdü, Böylece iç talebin toplam katkısı 2,4 puanda kaldı. Dış talep büyümeye 1,6 puanlık katkı yaptı, iç talebin kısılmasıyla ithalatın düşüşe geçmesi de son çeyrekte büyümeye 1,5 puanlık katkıda bulundu. Stoklarda ise büyümeden 0,4 puan götürecek kadar bir erime oldu. Bütün bunların etkisiyle son çeyrekte büyüme yüzde 5,2'ye kadar düştü. Bu yılın ilk çeyreğine ilişkin öncü göstergeler, ekonomideki büyümenin daha da yavaşladığını gösteriyor. Bu dönemde dış talebin büyümeye katkısı biraz arttı gibi ama iç talep iyice zayıflamışa benziyor. ilk çeyrekte büyüme yüzde 2-3'e inmiş olabilir. Böyle giderse 2012'nin tamamında da büyüme oldukça düşük kalacak.

Tabloyu görmak için görsele tıklayın.

SANAYİNİN PERFORMANSI

Sanayi üretimindeki yıllık artış ocak ayında yüzde 1,5'e kadar düşmüştü. Şubat ayında ise biraz toparlanma oldu ve bu oran yüzde 4,4 olarak gerçekleşti. Sanayi üretiminin de öncü göstergesi konumunda bulunan imalat sanayi kapasite kullanım oranlarına bakılırsa mart ayındaki performans da çok parlak olmadı gibi görünüyor. İmalat sanayi kapasite kullanım oranı aralık ayından beri bir yıl önceki seviyesine yakın seyrediyor. Bu eğilim mart ayında da aynen devam etti. Sanayi üretiminde ilk çeyrekte yaşanan yıllık artış yüzde 3 civarında kalmışa benziyor. Sanayi üretimindeki yıllık artış bu düzeyde kaldıysa ekonominin genelindeki büyüme oranı da aynı seviyelerde kalmış olabilir. Üretim cephesiyle ilgili bir başka önemli öncü gösterge olan ara malı ithalatı da bu analizi destekliyor. Ara malı ithalatının önemi, Türkiye'de ithal ara mallarına bağımlı bir üretim yapısının bulunmasından geliyor. Üretimde hızlanma olduğunda ara malı ithalatı da hızlanırken üretimde yavaşlama olduğunda ara malı ithalatı da yavaşlıyor. Ara malı ithalatındaki reel artış, ocak ayında yüzde 0,9 ve şubat ayında yüzde 1,1 olarak gerçekleşti. Bu da ekonomik aktivitede önemli bir yavaşlamaya işaret ediyor.~

Tabloyu görmek için görsele tıklayın.

IMF, KÜRESEL EKONOMİDE BİRAZ YAVAŞLAMA BEKLİYOR

IMF, yılda iki kez yayınladığı Dünya Ekonomisi'nin Görünümü (World Economic Outlook: WEO) isimli raporunun bu yıla ilişkin ilk sayısını geçen ay açıkladı. Bu rapor, IMF uzmanlarının bu yıl küresel ekonomide yüzde 3,5'lik büyüme beklediğini gösteriyor, IMF'nin hesaplarına göre, dünya ekonomisi geçen yıl yüzde 3,9 büyümüştü, Dolayısıyla bu yıl küresel ekonomide bir miktar yavaşlama bekleniyor. Küresel ekonomideki bu yavaşlama beklentisi, büyük ölçüde Avrupa'da geçen yılın sonlarında başlayan resesyondan kaynaklanıyor. IMF'nin tahminlerine göre, Avrupa bu resesyondan ancak yılın ikinci yarısında çıkabilecek. Fakat yılın ikinci yarısında büyümenin yeniden başlaması, 2012'nin tamamında büyüme yaşanmasına yetmeyecek. IMF uzmanları, Euro Bölgesi'nde bu yıl yüzde 0,3 küçülme yaşanmasını bekliyor. Bu bölgede geçen yıl yüzde 1,4'lük büyüme vardı. Euro Bölgesi'ndeki küçülme, daha çok güneydeki borç sorunlarıyla boğuşan ülkelerden kaynaklanacak, italya'da beklenen küçülme yüzde 1,9 ve ispanya'da beklenen küçülme ise yüzde 1,8 seviyesinde. Buna karşılık bu bölgenin iki lokomotifi olan Almanya ve Fransa'da düşük de olsa büyüme yaşanacağı tahmin ediliyor. Almanya'da yüzde 0,6 düzeyinde, Fransa'da ise yüzde 0,5 büyüme bekleniyor. Avrupa'nın Euro Bölgesi dışında kalan en büyük ekonomisi olan ingiltere'de bu yıl geçen yılkine yakın bir büyüme beklentisi var, ingiltere, geçen yıl yüzde 0,7 büyümüştü, Bu yıl ise yüzde 0,8 büyüyeceği tahmin ediliyor. Diğer iki gelişmiş ekonomide ise geçen yıla göre daha iyi bir performans öngörülüyor. 2011'i yüzde 1,7 büyüme ile kapatan ABD için bu yıl beklenen büyüme oranı yüzde 2,1 seviyesinde. Büyük deprem ve tsunami felaketi nedeniyle geçen yıl yüzde 0,7 küçülen Japonya'nın ise bu yıl yüzde 2 büyüyeceği tahmin ediliyor. IMF uzmanları, Avrupa'daki resesyonun gelişmekte olan ülkeleri de bu bölge ile olan ekonomik ilişkileri ölçüsünde etkileyeceğini öngörüyor, Bu nedenle gelişmekte olan ülkelerde büyümenin yüzde 6,2'den yüzde 5,7'ye ineceği beklentisi var. IMF'nin tahminlerine göre, gelişmekte olan ülkelerin lokomotifi olan Çin'de ise büyüme biraz daha fazla gerileyerek yüzde 9,2'den yüzde 8,2'ye inecek. Avrupa ile ekonomik ilişkilerimizin yoğunluğu nedeniyle IMF'nin Türkiye'ye ilişkin büyüme beklentisi daha da kötümser, IMF'nin tahminlerine göre, 2011'i yüzde 8,5 büyüme ile kapatan Türkiye, bu yıl ancak yüzde 2,3 oranında büyüyebilecek, IMF, büyümedeki bu sert inişe karşın Türkiye'de enflasyon ve cari açıkta sınırlı bir iyileşme ve işsizlikte ise ılımlı bir artış öngörüyor, Ekonomideki büyüme gerçekten bu kadar sert bir iniş gösterirse enflasyonda ve cari açıkta daha fazla bir iyileşme ve işsizlikte ise daha fazla yükseliş görülebilir. IMF'nin küresel ekonomiye ilişkin diğer tahminlerini de kısaca aktaralım. Bu tahminlere göre dünya ticaret hacmindeki büyüme 1,8 puan düşüşle yüzde 4'e inecek, Petrol fiyatları 115 dolar civarında seyredecek, Enflasyon hem gelişmiş hem de gelişmekte olan ülkelerde biraz gerileyecek. Küresel finans piyasalarındaki faiz oranları düşük seviyede kalmayı sürdürecek.

DIŞ TALEPTE DURUM

Ekonominin üretim cephesine ilişkin öncü göstergeler, büyümedeki son durum hakkında fikir verirken tüketim, yatırım ve dış talep cephelerine ilişkin öncü göstergeler ise hem üretim cephesindeki göstergelerin bir sağlamasını sunuyor hem büyümenin neden bu hale geldiğini anlamamızı sağlıyor.~

2012 yılına girerken ekonomideki inişin esas olarak Avrupa'daki resesyon yüzünden ihracatın gerilemesinden kaynaklanması beklendiğinden, burada ilk olarak dış talep göstergelerine bakalım. Dış talep cephesinde temel öncü göstergeyi reel ihracat oluşturuyor. Reel ihracatta yıllık bazda ocak ayında yüzde 8,8 ve şubat ayında ise yüzde 18,1'lik artış yaşandı. Türkiye İhracatçılar Meclisi'nin (TİM) verilerine bakılırsa mart ayında ihracattaki performans biraz düştü gibi görünüyor. Fakat bu durumda dahi ilk çeyrekte reel ihracatta korkulduğu gibi bir düşüş olmadığı ortaya çıkıyor. Esasında Avrupa'daki resesyon bu bölgeye yaptığı-mız ihracatta düşüşe neden oldu. Fakat ihracatçıların başarılı bir şekilde alternatif pazarlara yönelmesi sayesinde toplam ihracatımız yükselmeyi sürdürdü. Bu durum dış talebin büyümeye katkısının devam etmesini sağladı gibi görünüyor. Hatta ilk çeyrekte dış talebin büyümeye katkısı, geçen yılın son çeyreğindeki düzeyinden biraz daha yüksek bile çıkabilir. Çünkü geçen yılın son çeyreğinde yüzde 5,8 olan reel ihracattaki yıllık artış, bu yılın ilk çeyreğinde yüzde 10'u aşmışa benziyor.

BÜTÇEDE ÜÇ AYLIK AÇIK GEÇEN YILIN ÜSTÜNDEMerkezi yönetim bütçesi, bu yılın ilk üç aylık döneminde 6,4 milyar lira açık verdi. Bütçede geçen yılın aynı döneminde 4,1 milyar liralık açık vardı. Buna göre bu yılın ilk üç aylık döneminde bütçe açığında yüzde 55,9 gibi yüksek oranlı bir artış yaşandı. İlk üç ayda bütçedeki performansın bozulmasında iki faktörün etkisi var. Bu faktörlerden birisini faiz ödemelerindeki tırmanış, diğerini ise vergi tahsilatındaki yavaşlama oluşturuyor. İlk üç ayda faiz ödemeleri geçen yılki düzeyini yüzde 24 aştı. Esasında faiz ödemeleri mart ayında düşüş gösterdi ama yılın ilk iki ayında geçen yılki düzeyinin epey üzerindeydi. Fakat Hazine'nin finansman programına göre yılın ikinci çeyreğinde faiz ödemeleri geçen yılki seviyesinde kalacak. Bu da faiz ödemelerinin bütçeye olumsuz etkisini azaltacak. İlk üç ayda vergi gelirlerindeki artış yüzde 12,2 olarak gerçekleşti. Vergi gelirlerindeki artış ocak ayında yüzde 18,7'yi bulmuş ama şubat ayında yüzde 7,8'e inmişti. Mart ayında ise biraz toparlanarak yüzde 10,1 'e yükseldi. Vergi gelirlerindeki bu hız kesme ekonomideki yavaşlamadan kaynaklanıyor.~

Burada özellikle ithalatın duraklamasından kaynaklanan vergi kaybı oldukça belirgin. ithalde alınan katma değer vergisindeki yıllık artış, ocak ayında yüzde 24,5 olurken şubat ayında yüzde 3,3'e indi. Mart ayında ise geçen yılki seviyesinin yüzde 3,3 altında kaldı. Dahilde alınan mal ve hizmet vergilerindeki yıllık artış ise ilk iki ayda yüzde 4,9 ve yüzde 5 olarak gerçekleşirken mart ayında biraz toparlanarak yüzde 12,7 oldu. Fakat ekonomideki gidişata bakılırsa mart ayındaki bu toparlanmanın geçici olması ihtimali var. Ekonomideki yavaşlama ve bunun vergi gelirlerine yansıması, bu yıl bütçeyi zorlayacak bir gelişme olacağa benziyor. Önümüzdeki dönemde ekonomide toparlanma olmazsa bu yıl bütçe açığı 21,1 milyar liralık hedefin üzerine çıkabilir.

TÜKETİM ÇOK ZAYIF

Ekonominin üretim cephesinde gördüğümüz yavaşlama, dış talepten kaynaklanmıyorsa iç talepten kaynaklanıyor olması gerekir. İç talebin iki ayağı bulunuyor. Bu ayaklardan birini tüketim harcamaları, diğerini ise yatırımlar oluşturuyor. Tüketim cephesine ilişkin göstergelere baktığımızda gerçekten de çok ciddi bir zayıflamayla karşılaşıyoruz. Bu cephedeki önemli öncü göstergelerden biri olan CNBC-e Tüketim Endeksi'nde ilk çeyrekte yıllık bazda yüzde 2,8'lik düşüş var. Bu endekste 2008-2009 resesyonundan çıktığımızdan bu yana çeyrek dönemler itibariyle ilk kez düşüş yaşanıyor. Otomobil satışlarında geçen yılın üçüncü çeyreğinde başlayan düşüşün iyice hızlandığını ve bu yılın ilk çeyreğinde yüzde 20,6'yı bulduğunu görüyoruz. Beyaz eşya satışları da mart ayında düşüşe geçmiş ve ilk çeyrek itibariyle ise yıllık artışı yüzde 1'e kadar inmiş durumda. Bu cephedeki bir başka önemli öncü gösterge olan reel tüketim malı ithalatının ocak ayında yüzde 11,2 ve şubat ayında yüzde 13,4 düşüş göstermesi de açıkça durumun kötü olduğuna işaret ediyor.

YATIRIMLAR DÜŞÜŞTE

Son olarak iç talebin ikinci ayağı olan yatırımlara ilişkin öncü göstergelere bakalım. Burada yararlandığımız üç adet öncü gösterge var. Birincisi, reel sermaye malı ithalatı. Türkiye'de bu alanda da ithalata bağımlılık olduğundan yatırımlar arttığında mutlaka sermaye malı ithalatı da artıyor, yatırımlar azaldığında ise tersi oluyor. Reel sermaye malı ithalatının yıllık bazda ocak ayında sadece yüzde 1,8 ve şubat ayında ise yüzde 0,4 artma-

sı, yatırımlarda zayıflamaya işaret ediyor. Geçen yılın son çeyreğinde düşüş olduğunu dikkate alırsak reel sermaye malı ithalatında yine de biraz toparlanma var gibi. Fakat ekonomideki yatırım eğilimine ilişkin diğer öncü göstergeler olan ticari araç satışları ve şirket kuruluşlarında durumun daha da kötüye gittiğini görüyoruz. İlk çeyrekte ticari araç satışları yüzde 34,3 ve şirket kuruluşları yüzde 21,3 geriledi. Üç gösterge bir arada değerlendirildiğinde, ilk çeyrekte yatırım harcamalarında düşüş yaşanmış olabileceği ortaya çıkıyor.

SERMAYE KURAKLIĞI

Sonuç olarak, bu yılın ilk çeyreğinde ekonomide serte yakın bir iniş olduğunu ama bunun beklendiği gibi dış talepten değil iç talepten kaynaklandığını söyleyebiliriz. Fakat her ne kadar iç talepten kaynaklansa da bu iniş, yine de büyük ölçüde küresel ekonomideki ve özellikle de Avrupa'daki gelişmelerin sonucu. Avru-pa'daki gelişmelerin Türkiye'yi iki kanaldan etkilemesi söz konusuydu.~

Bunlardan biri dış ticaret kanalı, öteki ise finansman kanalıydı. İhracatçılarımızın başarılı bir şekilde alternatif pazarlara yönelmesiyle dış ticaret kanalından gelen etkiden sıyrılabildik. Fakat finansman kanalından gelen etkiden kurtulamadık. Ödemeler dengesi verilerine bakıldığında, geçen yılın temmuz ayından itibaren Türkiye'ye sermaye girişinin ciddi ölçüde azaldığı görülüyor. Temmuz 2009-0cak 2012 döneminde 38,4 milyar dolarlık cari açık verirken net hata ve noksan kalemi dahil, 24,2 milyar dolarlık finansman bulabildik. Bu sermaye kuraklığı yüzünden cari açığın 14,2 milyar dolarlık kısmını rezervleri kullanarak finanse etmek zorunda kaldık.

ENFLASYON ÇİFT HANEDE SEYRETMEYİ SÜRDÜRÜYOR

Tüketici Fiyatları Endeksi (TÜFE) enflasyonu mart ayında beklentilerin biraz altında çıktı. Beklentiler yüzde 0,6 dolayında bir enflasyona işaret ederken gerçekleşme yüzde 0,41 oldu. Geçen yılın mart ayında da enflasyon neredeyse bu seviyede ve yüzde 0,42'ydi. Bu nedenle yıllık enflasyon değişiklik göstermeyerek yüzde 10,43 seviyesinde sabit kaldı. Enflasyonun mart ayında beklenenden düşük çıkmasında gıda fiyatlarının mevsim normallerinin aksine düşüş göstermesi etkili oldu. Mevsim normallerinin yüzde 1,5 dolayında bir artışa işaret etmesine karşın gıda fiyatları yüzde 0,33 oranında düştü. Geçen yılın son üç ayında mevsim normallerinin üzerine çıkan gıda fiyatları, bu yılın ilk üç ayında ise tam tersini yaparak bir düzeltme gerçekleştirdi. Böylece enflasyonun kontrolden çıkmasından korkulduğu bir dönemde en azından yatay seyir göstermesine yardımcı oldu. Petrol fiyatlarında yaşanan yükseliş yüzünden akaryakıt ürünlerine yapılan zamlar ise mart ayında ulaştırma grubundaki fiyat artışlarının mevsim normallerinin üzerine çıkmasına yol açtı. Fakat geçen yıl mart ayında da aynı nedenle ulaştırma grubundaki fiyat artışları mevsim normallerinin üzerindeydi. Bu yılki artış geçen yılki artışın altında kalınca akaryakıt zamları şimdilik enflasyonda ekstra bir yükselişe yol açmamış oldu. Geçen yılın sonunda çift haneye yükselen yıllık enflasyon, bu yılın ilk üç ayını da bu seviyede geçirdi. Yıllık enflasyon nisan ayında da çift hanede kalmayı sürdürmüş olabilir. Ayın başında elektrik ve doğalgaza yapılan zamların nisan ayı enflasyonuna 0,5 puan dolayında etkide bulunduğu tahmin ediliyor. Bu durum nisan ayında yıllık enflasyonun biraz yükselmesine bile yol açmış olabilir. Mayıs ayında ise baz etkisi sayesinde yıllık enflasyonun tek haneye inmesi bekleniyor. Fakat bu inişin kalıcı olup olmayacağı henüz belli değil. Bu arada ocak ayında yüzde 8,4 ile zirveye çıkan çekirdek enflasyonda ise şubat ayından sonra mart ayında da bir miktar düşüş yaşandığı dikkati çekiyor. Çekirdek enflasyon şubat ayında yüzde 8,1 'e inmişti, mart ayında ise yüzde 7,9'a geriledi. Bu oranın Merkez Bankası'nın en çok önem verdiği çekirdek enflasyon göstergesi olan I endeksine ait olduğunu belirtelim. I endeksi, enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altını hariç tutuyor.~

Diğer çekirdek enflasyon göstergelerinde de son iki aydır hafif düşüş var. Bu, enflasyonun temel eğiliminde yükseliş olmadığını göstermesi açısından olumlu. Fakat şu sıralarda enflasyonu en çok enerji fiyatları tehdit ediyor. Enerji fiyatlarındaki artış beklentilerde bir bozulma yaratırsa enflasyonun temelinde de işler karışabilir.

MERKEZ'İN POLİTİKASI

Bu sermaye kuraklığının ilk etkisi, döviz kurlarını yükseltmesi oldu. Merkez Bankası, enflasyonu olumsuz etkileyen bu kur yükselişine büyümeyi de gözeterek uzun bir müddet faiz artırarak değil döviz rezervlerini kullanarak müdahale etmeye çalıştı. Fakat sonunda pes etmek zorunda kaldı. Her ne kadar resmi para politikası faizini yüzde 5,75'te sabit tutsa da ekim ayında likidite politikasında değişikliğe giderek fiili para politikası faizini yükseltti. Kasım ayının sonlarından beri süreklilik kazanan bu likidite politikası çerçevesinde fiili para politikası faizi genelde yüzde 7,5-8 arasında seyrediyor. Yılbaşında, mart sonunda ve geçen ayın ortalarında olduğu gibi bu faizin zaman zaman yüzde 10'un üzerine çıktığı da oluyor. Para politikası faizinin fiili olarak yükselmesi elbette kredi faizlerine de yansıdı. Mesela Merkez Bankası'nın bu likidite politikası değişikliğinden önce yüzde 12,5 civarında bulunan konut kredisi faizleri, kasım ayı ortalannda yüzde 14,5'e yükseldi. Ocak ayına kadar yükselişini sürdüren ihtiyaç kredisi faizleri yüzde 17 civarından yüzde 20'ye, taşıt kredisi faizleri yüzde 13 civarından yüzde 15,5'e, ticari kredi faizleri de yüzde 12 civarından yüzde 16'ya kadar çıktı. Faizlerdeki bu yükseliş de doğal olarak iç talebin zayıflamasına yol açtı. Avrupa'daki sorunların çözümüne ilişkin umutların artmasıyla ocak ayının sonlarında küresel piyasalardaki olumsuz tablo sona ermiş gibiydi. Bu durum şubat ayında Türkiye'ye sermaye girişini artırınca döviz kuru ve faizler yavaş yavaş düşüşe geçti. Fakat mart ayının sonlarında durum yine karışmaya başladı. Merkez Bankası, döviz kurundaki yükselişin önüne geçmek için, mart ayı sonunda ve nisan ayı ortalarında piyasaya verdiği likiditeyi azaltarak fiili para politikası faizini yine çift haneye kadar yükseltmek zorunda kaldı.

GELECEĞE BAKIŞ

Enflasyon geçen yılın sonundan bu yana çift hanede seyrediyor ve kurlarda yeni bir sıçrama halinde tamamen kontrolden çıkabilir. Bu nedenle Merkez Bankası'nın kurlarda ılımlı bir artışa dahi tahammülü yok. Kurları kontrol altında tutabilmek için faizi yüksek tutmak zorunda. Bu durum ister istemez büyümeyi gözden çıkarmasına neden olmuş durumda. Merkez Bankası'nın son hamleleri, enflasyonu kontrol altında tutabilmek için ekonominin resesyona girmesini bile göze aldığını gösteriyor. Bu durumda bu yıl büyümenin kaderi, tamamen küresel gelişmelere bağlanmış bulunuyor. Avrupa'daki sorunlar gerçekten çözüm yoluna girerse önümüzdeki aylarda Türkiye'ye sermaye girişi yeniden yükselebilir. Böylece iç talebin yeniden canlanmasının yolu açılabilir. Ayrıca Avrupa'daki sorunların çözüm yoluna girmesi, bu bölgedeki resesyonu sona erdirip dış talebin büyümeye katkısını da artırabilir. Bu durumda yılın kalan döneminde büyüme yeniden hızlanabilir. Bu gelişmelerin tersinin yaşanması halinde ise ekonomideki inişin iyice sertleşmesi ve hatta bir resesyona girmesi dahi söz konusu olabilir.