- Anasayfa

- Ekonomi

- Makro Ekonomi

- Ekonomide sinyal karışıklığı

Ekonomide sinyal karışıklığı

Karışık sinyaller, ekonominin nereye doğru gittiğini anlamayı zorlaştırıyor.

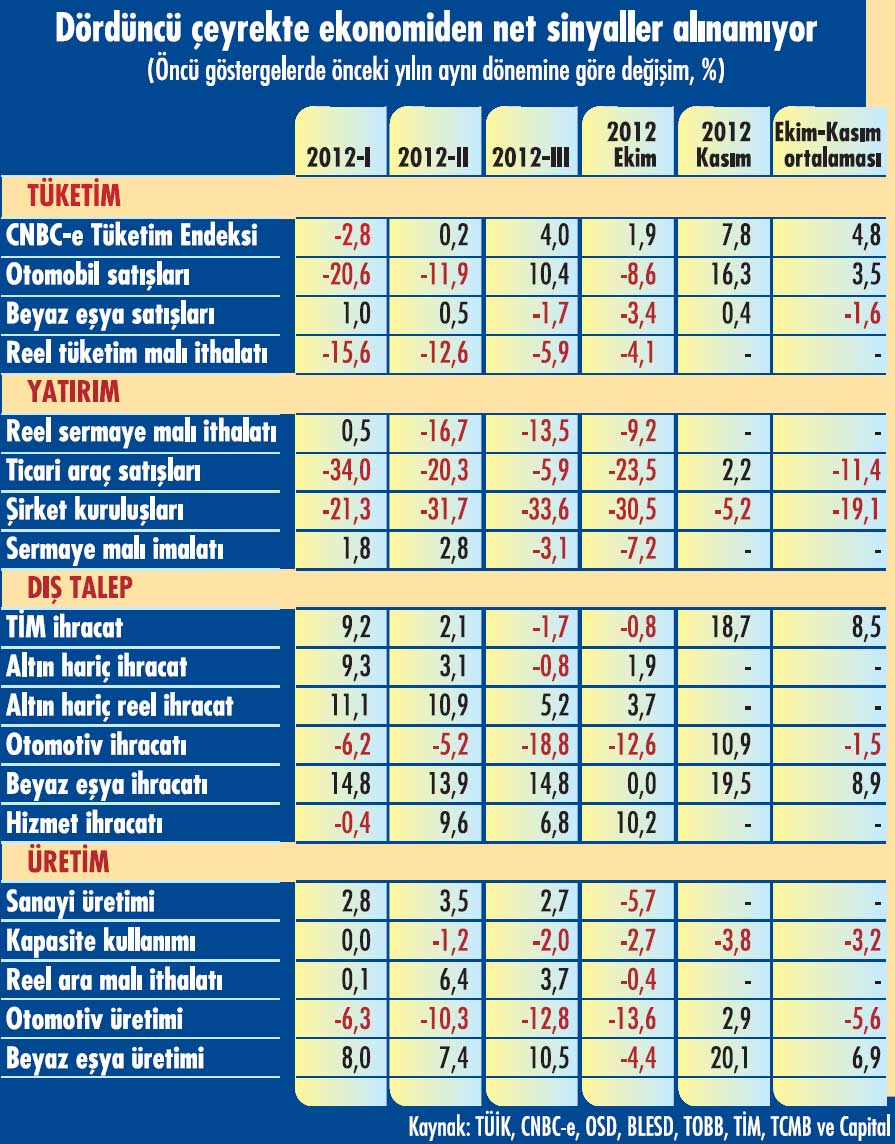

Türkiye ekonomisinin 2012’nin üçüncü çeyreğinde iyice yavaşladığının ortaya çıkmasından sonra gözler, dördüncü çeyrekteki duruma döndü. Ancak gözlerini bu dönemin üzerine çevirenler, neler olduğunu tam olarak anlayamadı. Çünkü söz konusu döneme ilişkin öncü göstergeler, oldukça karışık sinyaller veriyor. Ekim ayında bu öncü göstergelerin çoğu negatif değerliydi. Kasım ayında ise şu ana kadar belli olan göstergelerin çoğunda pozitif değerler var. Bu karışık sinyaller, ekonominin nereye doğru gittiğini anlamayı zorlaştırıyor.

Tabloları görmek için görsellere tıklayın.

BAYRAM ETKİSİ

BAYRAM ETKİSİ

Dördüncü çeyrekte öncü göstergelerden gelen bu karışık sinyaller, “bayram etkisi”nden kaynaklanıyor. Türkiye’de dünyanın güneşin çevresinde dönmesini esas alan 365 günlük miladi takvim kullanılıyor ama dini bayramlar ayın dünya çevresinde dönmesini esas alan 354 günlük hicri takvime göre kutlanıyor. Bu durum dini bayramların her yıl 11 gün öne kaymasına neden oluyor. Böylece dini bayram tatillerinin ekonomide yarattığı etkiler de öne doğru kayıyor. Dini bayram tatilleri hafta içine denk gelip fiilen 9 güne uzadığında bu etkiler iyice büyüyor. Birbirini izleyen iki yılda bayram tatilleri aynı aya denk geldiğinde söz konusu etkiler çok göze çarpmıyor. Fakat dört yılda bir dini bayramlar bir aydan öbür aya atladığında bu etkiler aylık verilerin çarpılmasına yol açıyor. 2011yılında kasım ayına denk gelen Kurban Bayramı, 2012’de ekim ayına kaydı. Bu da ekim ayındaki işgünü sayısını 2011’e göre azalttı ve ekonomik verileri olumsuz etkiledi. Bu kayma kasım ayında ise işgünü sayısını 2011’e göre yükselterek ekonomik verilerin olumlu etkilenmesini sağladı. Bu, söz konusu iki aya ilişkin verilerin de ekonomideki gerçek durumu yansıtmadığı anlamına geliyor.

ÖNCESİ DE VAR

Esasında “bayram etkisi” üçüncü çeyrekte de öncü göstergeleri etkilemişti. 2011’de bir bölümü ağustos ayına bir bölümü de eylül ayına denk gelen Ramazan Bayramı tatili, 2012’de tamamen ağustosa kaymıştı. Bu durum bazı öncü göstergelerin değerlerini ağustos ayında gerçekte olması gerekenin altına çekmiş, eylül ayında ise olması gerekenin üzerine taşımıştı. Mesela sanayi üretiminde ağustos ayında yaşanan yüzde 1,8’lik düşüşte ve eylül ayında yaşanan yüzde 6,2’lik artışta bu bayram etkisinin rolü vardı. Bayram etkisinin farkında olmayanların o zaman da kafası karışmıştı. Esasında Türkiye İstatistik Kurumu (TÜİK) bazı verileri mevsim ve takvim etkilerinden arındırarak yayınlıyor. Fakat TÜİK’in kullandığı yöntem bayram etkisini arındıramıyor. Mevsim ve takvim etkisinden arındırılmış verilerde de dini bayramlara denk gelen dönemlerde aşırı bir dalgalanmanın gözlenmesi bunu açıkça gösteriyor. Mevsimsel düzeltme konusunda daha işin başında olan TÜİK’in yeterli tecrübeyi kazanması ve bayram tatillerinin etkisini de giderecek yöntemler geliştirmesi biraz zaman alacağa benziyor.~

SİNYAL DÜZELTMESİ

TÜİK bunu sağlayacak yöntemler geliştirene kadar, geçen yıl karşılaştığımız türden bayram etkilerini gidermenin basit bir yolu olarak, bu etkiye maruz kalan iki ayın verilerinin ortalamasını alma yöntemini kullanabiliriz. Ancak bunun kabaca bir fikir verebileceğini ve her zaman işe yaramayabileceğini baştan belirtmemiz gerekiyor. Nitekim bu yöntemi kullandığımızda da öncü göstergelerden 2012’in son çeyreği için net sinyaller alamıyoruz. Kasım ayı verileri belli olan göstergelerden bir kısmında ekim ve kasım aylarında 2011’in aynı dönemine göre yaşanan ortalama değişim, üçüncü çeyrekte yaşanandan iyiyken bir kısmında öyle değil. Örneğin CNBC-e Tüketim Endeksi’nde ekim ve kasım aylarında yaşanan ortalama artış yüzde 4,8 ve üçüncü çeyrekteki yüzde 4’lük artışın biraz üzerinde. Bu gelişme tüketimde bir miktar toparlanma olduğu izlenimini veriyor. Fakat otomobil satışlarında ekim ve kasım aylarında yaşanan yüzde 3,5’lik ortalama artışın üçüncü çeyrekteki yüzde 10,4’lük artışın epey altında kalması bu izlenimi alıp götürüyor. Şirket kuruluşlarında üçüncü çeyrekte yüzde 33,6’lık düşüş yaşanmışken ekim ve kasım aylarındaki ortalama düşüşün yüzde 19,1’de kalması, yatırım eğilimindeki gerilemenin hız kestiğini düşündürüyor. Fakat ticari araç satışlarında, üçüncü çeyrekte yüzde 5,9 olan düşüşün, ekim ve kasım aylarında ortalama olarak yüzde 11,4’e yükselmesi tam tersi yönde sinyal veriyor. Türkiye İhracatçılar Meclisi’nin (TİM) verilerinin ekim ve kasım aylarında ortalama olarak yüzde 8,5’lik bir ihracat artışına işaret etmesi, üçüncü çeyrekteki yüzde 1,7’lik düşüşle karşılaştırıldığında dış talep açısından umut veriyor. Buna karşılık kapasite kullanım oranında, ekim ve kasım aylarında yaşanan yüzde 3,2’lik ortalama düşüşün, üçüncü çeyrekteki yüzde 2’lik düşüşten daha yüksek olması üretim cephesi açısından umutları kırıyor.

BEKLENTİLER DE KARIŞIK

Henüz kasım ayı verileri belli olmayan göstergelerde de bunlara ilişkin beklentiler, 2012’nin son çeyrek dönemine ilişkin sinyallerin netleşmesini engelliyor. Örneğin ekonominin üretim cephesine ilişkin en önemli öncü gösterge olan sanayi üretiminde, ekim ayında yaşanan yüzde 5,7’lik düşüş, bazı iktisatçıları 2012’nin son çeyreğinde ekonominin küçülmüş olabileceği endişesine itti. Çünkü sanayi üretimindeki değişim ile ekonominin genelindeki büyüme oranı arasında yakın bir ilişki olduğunu iktisatçılar iyi biliyor. Fakat ekim ayındaki düşüşte bayram etkisinin rolü olduğuna dikkat çekenler, kasımda yüksek bir artış bekliyor. Merkez Bankası Başkanı Erdem Başçı da geçen ay yaptığı bir konuşmada bundan bahsetmiş ve kasım ayında sanayi üretiminde çift haneli bir artış çıkabileceğini söylemişti. Esasında gerçekten böyle bir gelişme olsa bile ekim ve kasım aylarındaki ortalama artış, yüzde 2 civarında kalacak ve üçüncü çeyrekteki yüzde 2,7’lik artışa yetişemeyecek. Bu da büyüme için yine kötü sinyal verecek. Fakat yine de gerçekte ne olacağını bekleyip görmek gerekiyor. Kısacası, ekonomide 2012’nin son çeyreğindeki duruma ilişkin olarak ortada net bir sinyal yok. Bu sinyallerin netleşmesi için öncü göstergelerin tümünün kasım ayı verilerinin yayınlanması da yetmeyecek gibi. En azından bazı göstergelerin aralık ayı verileri de açıklanmadan 2012’nin son çeyreğindeki büyümenin ne olduğunu kestirmek zor görünüyor.~

MERKEZ BEKLEMEDE

Ekonomideki bu sinyal karışıklığı Merkez Bankası’nın bile para politikasında “bekle-gör” pozisyonuna geçmesine yol açtı. Gerçi aralık ayında para politikası faizinde 25 baz puanlık bir indirim yapıldı ve yabancı para zorunlu karşılık oranları da bazı vadelerde bir miktar arttırıldı. Ama bunlar ufak rötuşlardan öteye gitmiyor. Resmi para politikası faizi olan 1 hafta vadeli repo borç verme faizindeki indirim, sadece bu faizi epeydir fiili para politikası faizi olan fonlama maliyetine biraz daha yaklaştırmış oldu. Yabancı para zorunlu karşılık oranlarındaki artışla piyasadan çekilmesi beklenen döviz ise son dönemde hızlanan kısa vadeli sermaye girişi karşısında devede kulak kalıyor. Bu nedenle aralık ayında alınan para politikası kararları, durumu idare etmeye yönelik gibi görünüyor. Bu da geçen yazdan bu yana ekonomiye destek olmak için para politikasını epeyce gevşeten Merkez Bankası’nın, yeni adımlar atmak için son durumun netleşmesini beklediğini düşündürüyor. Ekonomide 2012’nin son çeyrek dönemindeki durumun netleşmesi biraz zaman alacak ama şimdilik bu dönemde Merkez Bankası’nın beklediği gibi bir canlanma görünmediğini söyleyebiliriz. Bu dönemdeki büyüme yine düşük ve yüzde 3 dolayında çıkacak gibi. Böyle bir durumda 2012’nin tamamındaki büyüme ise yüzde 2,5 dolayında kalacak. Bu oran hükümetin 2012’ye girerken koyduğu hedefin de, geçen sonbaharda yaptığı gerçekleşme tahmininin de altında. Hükümetin 2012 yılı büyüme hedefi yüzde 4, sonbaharda yaptığı gerçekleşme tahmini ise yüzde 3,2’ydi. 2012’de iç talebin beklenenin de ötesinde zayıflaması büyümeyi

hedeflenenin de altına çekti. 2012’nin son çeyrek dönemindeki durumun netleşmesi, bu yılki büyümenin nereye gideceği konusunda da önem taşıyor. Merkez Bankası’nın geçen yazdan beri para politikasında yaptığı gevşeme iç talebi hareketlendirmeye başladıysa, bunun ilk sinyallerini aralık ayından itibaren görmeye başlayacağız. Böyle bir durumda 2013’teki büyümenin yüzde 4’lük hedefe doğru yollanması mümkün olacak. Aksi takdirde ise iç talebi canlandırmak için yeni önlemler almak gerekecek. Böyle bir durumda belki de para politikası yanında maliye politikası önlemleri de gündeme gelecek. ~

ÜÇÜNCÜ ÇEYREKTE SADECE YÜZDE 1,6 BÜYÜDÜK

ÜÇÜNCÜ ÇEYREKTE SADECE YÜZDE 1,6 BÜYÜDÜK

Türkiye ekonomisi geçen yılın üçüncü çeyreğinde 2011 'in aynı dönemine göre yüzde 1,6 oranında büyüdü. Gayri Safi Yurtiçi Hasıla'daki (GSYİH) reel artış, 2012'nin ilk çeyreğinde yüzde 3,4 ve ikinci çeyreğinde ise yüzde 3'tü. Üçüncü çeyrekte ekonomi, 2012'nin ilk yarısındaki vasatın altındaki büyümeye bile ulaşamadı. Üçüncü çeyrekte büyümenin iyice yavaşlaması, iç talepte daha önce başlayan gerileme sürerken, yılın ilk yarısında büyümeyi ayakta tutan ihracattaki performansın da zayıflamaya başlamasından kaynaklandı. Hanehalkı tüketimindeki düşüş üçüncü çeyrekte biraz hız kesti ama özel yatırımlardaki düşüş hızlandı. Kamunun tüketim ve yatırım harcamalarındaki artış iç talebi kurtarmaya yetmedi. Sonuç olarak, ikinci çeyrekte yüzde 2,1 gerileyen toplam iç talep, üçüncü çeyrekte de yüzde 1,7 düştü. Mal ve hizmet ihracatındaki artış da neredeyse yarıya inince, ekonominin iyice yavaşlaması kaçınılmaz oldu. İkinci çeyrekte net ihracatın büyümeye katkısı 5,9 puandı. Bu katkı üçüncü çeyrekte 3,4 puana indi. Stok dahil iç talep ise ikinci çeyrekte büyümeden 2,9 puan çalmışken, üçüncü çeyrekte 1,8 puan götürdü. Böylece iç talep üçüncü çeyrekte de büyümeyi aşağı çekti. Yalnız geçen yıl ihracattaki artışta çoğunluğu İran'a yönelik altın ihracatının önemli payı var. ihraç edilen altının ise çok büyük bölümünü yurtiçi üretimden gelenler değil, daha önce ithal edilip stoklanmış altınlar oluşturuyor. Bu nedenle altın ihracatının büyümeye bir katkısı yok. Fakat altın ihracatı büyümenin kendisini etkilemese de kompozisyonunu etkiliyor. Altın hariç tutulduğunda dış talebin büyümeye katkısının gerçekte daha düşük, iç talebin büyümeye katkısının ise daha yüksek olduğu ortaya çıkıyor. Yaptığımız hesaplar, altın hariç tutulduğu zaman üçüncü çeyrekte net ihracatın büyümeye katkısının 2,6 puana indiğini, stok dahil iç talebin katkısının ise -1,0 puana yükseldiğini gösteriyor. Üçüncü çeyrekte sektörel olarak ise büyümeye en büyük katkı 0,4 puanla tarımdan geldi. Üretimdeki artışın iyice yavaşladığı sanayinin büyümeye katkısı sadece 0,3 puan oldu. inşaat sektörünün büyümeye katkısı, ikinci çeyrekte olduğu gibi yine sıfır olarak gerçekleşti. Ticaret sektörü ise 2008-2009 resesyonundan bu yana ilk kez küçüldü ve büyümeden 0,1 puan götürdü. Diğer temel

sektörlerden ulaştırma-haberleşme sektörünün büyümeye katkısı 0,3 puan olurken, mali kuruluşlar sektöründen büyümeye 0,1 puanlık katkı geldi. Bu arada Türkiye istatistik Kurumu'nun (TÜİK) mevsimsel olarak düzelttiği veriler, 2012'nin üçüncü çeyreğinde ekonominin önceki çeyrek döneme göre de yavaşladığını gösteriyor.~

Bu verilere göre üçüncü çeyrekte ekonomide önceki çeyrek döneme göre sadece yüzde 0,2'lik büyüme yaşandı. Oysa ikinci çeyrekte mevsimsel düzeltilmiş olarak yüzde 1,7'lik büyüme vardı. 2012'in ilk çeyrek döneminde ise ekonomi mevsimsel düzeltilmiş olarak yüzde 0,1 küçülmüştü. O zaman resesyona düşmekten ikinci çeyrekteki hızlanma ile kurtulan ekonomi, üçüncü çeyrekte bu hızını koruyamamış bulunuyor.

ENFLASYON BEKLENENDEN HIZLI DÜŞÜYOR

Enflasyonda ekim ayından sonra kasım ayında da hızlı bir düşüş yaşandı, Ekim ayında 14 puanlık düşüşle yüzde 9,2'den yüzde 7,8'e inen yıllık enflasyon, kasım ayında 1,4 puan daha düştü ve yüzde 6,4'e geriledi, Böylece iki ayda enflasyon 2,8 puan gerilemiş oldu. Enflasyonda 2012'nin son üç ayında hızlı düşüş beklentisi, daha söz konusu yıla girerken vardı. Bunun nedeni de 2011 'in son üç ayında vergi zamları ve de gıda fiyatlarındaki sıçrama yüzünden enflasyonun mevsim normallerinin çok üzerinde gerçekleşmesiydi. 2012'de benzer bir gelişmenin olmayacağı varsayımıyla, son üç ayda enflasyonda hızlı bir düşüş yaşanacağını öngörmek çok da zor değildi, Nitekim hem Merkez Bankası hem de piyasalar daha yılın en başından böyle bir beklenti içine girmişti,

Ancak hükümetin bu yıl da eylül sonu ve ekim başında bütçeyi toparlamak için bazı vergileri yükseltmesi ve de bazı kamu ürünlerine zam yapması yüzünden, bu beklenti epey yara almıştı, Nitekim temmuz ayında yayınlanan Enflasyon Raporu'nda 2012 yıl sonu enflasyon tahminini yüzde 6,5'ten yüzde 6,2'ye düşüren Merkez Bankası, ekim ayında yayınladığı raporda bu tahmini yüzde 7,4'e çıkarmıştı. Piyasaların yıl sonu enflasyon beklentisi de ekim ayı başında yüzde 6,8'den yüzde 7,3'e çıkmıştı. Fakat bir taraftan zayıf iç talep yüzünden vergi zamlarının fiyatlara yansımasının zayıf kalması, öte taraftan da gıda fiyatlarındaki değişimin bu kez mevsim normallerinin altında seyretmesi, enflasyonda ekim ve kasım aylarında daha önce beklenenin de ötesinde düşüş getirdi, Özellikle kasım ayı için bu durum çok daha belirgin. Bizim yılbaşında yaptığımız hesaplar, yıllık enflasyonda ekim ayında 1,3 ve kasım ayında 0,5 puanlık düşüşe işaret ediyordu, Oysa yukarıda da belirttiğimiz gibi her iki ayda da 1,4 puanlık düşüş yaşandı. 2012'nin sonunda enflasyonun ekim ayında yayınlanan Enflasyon Raporu'ndaki yüzde 7,4'lük tahminin altında kalacağı, daha ekim ayı verileri açıklandığında belli olmuştu, Kasım ayında yaşanan hızlı düşüşten sonra ise şimdi 2012 yılı daha önce beklenenden de düşük bir

enflasyonla kapanmış olabilir gibi görünüyor, Aralık ayında mevsim normallerine yakın bir enflasyonun ortaya çıkmış olması halinde. 2012 yılı yüzde 6 civarında bir yıllık enflasyonla kapanmış olabilir, Tabii böyle bir durumda bile 2012 yılı yüzde 5'lik hedefin üzerinde bir enflasyonla kapanmış olacak.~

Fakat 2011 sonunda enflasyonun yüzde 10,4 olduğu dikkate alınırsa, bu önemli bir iyileşme anlamına gelecek, Böylece para politikasında enflasyon hedeflemesi sistemine geçilmesinden bu yana yıl sonu itibariyle gerçekleşen en düşük enflasyon da ortaya çıkmış olacak, Bu gelişmelerin ise enflasyonist beklentileri olumlu etkilemesi ihtimali var, Nitekim geçen ay Merkez Bankası'nın Beklenti Anketi'nde 24 ay sonrasına ilişkin enflasyon beklentisinin 2008 yılından bu yana ilk kez yüzde 6'nın altına indiğini gördük, Enflasyonist beklentilerdeki düşüş bu yıl enflasyonla mücadeleyi kolaylaştırabilir.

MERKEZ, POLİTİKA FAİZİNİ 16 AY SONRA İNDİRDİ

Merkez Bankası, para politikası faizinde tam 16 ay aradan sonra indirim yaptı. Para Politikası Kurulu (PPK) aralık ayı toplantısında, resmi para politikası faizi olan 1 hafta vadeli repo borç verme faiz oranını, 25 baz puanlık indirimle yüzde 5,50'ye düşürdü. Bu indirim öncesinde resmi para politikası faizi, 5 Ağustos 2011'den beri yüzde 5,75 düzeyinde sabitti. Fakat Merkez Bankası'nın para politikası faizinde 16 ay aradan sonra yaptığı bu indirim, piyasada çok da fazla yankı yapmadı. Bunun nedeni ise bu faizin epeydir atıl bir vaziyette kalmış olması. 2011 yılının sonlarından beri fiili para politikası faizini, Merkez Bankası'nın piyasalara çeşitli kanallardan verdiği fonların ortalama maliyeti oluşturuyor. Bu fonlama maliyeti de zaten kasım ayı başından beri resmi para politikası faizinin altına düşmüş durumdaydı. Yani Merkez Bankası'nın resmi para politikası faizinde yaptığı indirim fiili durumda bir değişiklik yaratmadı. Bu da söz konusu indirimin ufak bir rötuştan ibaret olduğu izlenimine yol açtı. Hatta bunun politikacıların bir süredir devam eden faiz indirimi taleplerinin ucuz yoldan karşılanması olduğunu iddia edenler de var. Piyasalar aralık ayındaki PPK toplantısından esasında "faiz koridoru”nun alt ucunu oluşturan gecelik borçlanma faizinde indirim bekliyordu. Merkez Bankası'nın, bir süredir hızlanma belirtileri gösteren ve "sıcak para” olarak bilinen kısa vadeli sermaye girişlerine böyle tepki vereceği düşünülüyordu. Fakat Merkez Bankası bunun yerine bankaların yabancı para yükümlülüklerine uygulanan zorunlu karşılıkları bazı vadelerde arttırma yoluna gitti. Böylece daha önce yüzde 10,2 olan ağırlıklı ortalama yabancı para zorunlu karşılık oranı yüzde 10,6'ya çıkarıldı. Bu yükselişle piyasadan 850 milyon dolar çekileceği hesaplanıyor. Fakat bu tutar yabancı sermaye girişleri karşısında devede kulak kaldığından, Merkez Bankası'nın bu hamlesi de durumu idare etmeye yönelik olarak değerlendiriliyor. Merkez Bankası, "faiz koridoru”nun üst ucunu oluşturan gecelik borç verme faiz oranında eylül ayında başlattığı indirimi ise aralık ayında durdurdu. Merkez Bankası, yaz aylarında fonlama maliyetinde başlattığı indirim, bankaların kredi faizlerine ve dolayısıyla iç talebe yeterince yansımayınca, eylül, ekim ve kasım ayı PPK toplantılarında gecelik borç verme faizinde toplam 250 baz puanlık indirim yapmıştı. Bu indirimin gerisinde bankaların kredi faizlerinin fonlama maliyetinden çok Merkez Bankası'nın gecelik borç verme faizine bağlı olduğu görüşü yatıyordu.~

Çünkü gecelik borç verme faizi herhangi bir olumsuz durumda fonlama maliyetinin çıkabileceği en yüksek seviyeyi oluşturuyordu. Gerçekten de Merkez Bankası'nın gecelik borç verme faizinde indirim başlayınca bankaların kredi faizleri de inişe geçti. Böylece kredi kullanımı da yükselmeye başladı. Merkez Bankası, anlaşıldığı kadarıyla şimdi para politikasında son aylarda yaptığı gevşemenin iç talebe ne ölçüde yansıdığını görmek için beklemeye geçmiş bulunuyor. Ekim ve kasım aylarında "bayram etkisi” yüzünden öncü göstergelerden karışık sinyaller geldiğinden, para politikasındaki gevşemenin iç talep üzerindeki etkisi belirsizliğini koruyor. Merkez Bankası, para politikasında yeni adımlar atmak için bu sinyallerin düzelmesini ve ekonomideki son durumun netleşmesini bekliyor.

KÜRESEL TİCARET TOPARLANIYOR

Hollanda'da kurulu Netherlands Bureau for Economic Policy Analysis isimli kurumun derlediği veriler, küresel ticaret hacminin ekim ayında 2011 'in aynı ayına göre yüzde 3,1 yükseldiğini gösteriyor, Hollandaca isminin kısaltması olan CPB adıyla bilinen bu kurumun verilerine göre, küresel ticaret hacmindeki yıllık artış, ağustos ayında yüzde 0,6'ya kadar inmişti, Eylül ayındaki yüzde 2,1 'lik artıştan sonra ekimde biraz daha hızlı bir yükseliş yaşanması, yaz aylarında durma noktasına gelen küresel ticaretin toparlanmakta olduğu izlenimini veriyor. CPB'nin mevsimsel düzeltilmiş olan bu verilerindeki önceki aylara göre değişime bakıldığında da aynı izlenimi edinmek mümkün, Burada haziran, temmuz ve ağustos aylarında üst üste üç ay önceki ayların gerisinde kalan küresel ticaret hacminin, eylül ve ekim aylarında yükseldiği görülüyor. Ekonomik işbirliği ve Kalkınma Teşkilatı'nın (Organisation for Economic Co-operation and Development: OECD) kasım ayında yayınlanan son "OECD Economic Outlook” raporunda, küresel ticaretin 2012'nin dördüncü çeyreğinde toparlanacağı ve 2013 yılında ise biraz hız kazanacağı tahmini vardı, CPB'nin son verileri, OECD'nin bu tahmininin gerçekleşmekte olduğunu düşündürüyor. Günümüz dünyasında ülkelerin çoğu dışa açık bir yapıda olduğu için küresel ticaretin ne yöne doğru gittiği büyük önem taşıyor. Dünyanın bir tarafındaki sorunlu ekonomiler yüzünden küresel ticarette yaşanan tıkanmalar, zaman zaman sağlam ekonomilerin bile resesyona düşmekten kurtulamamasına neden oluyor, Nitekim 2008 yılının sonlarında bunu yaşamıştık, Geçen yaz aylarında küresel ticarette yaşanan duraklama yine benzer bir durumla karşılaşma endişesini yaratmıştı, Şimdi bu endişeler yavaş yavaş dağılıyor ama tamamen ortadan kalkmadığını da belirtmemiz gerekiyor. Hatta ABD'deki "mali uçurum” (fiscal cliff) sorunu çözülmemiş olursa, siz bu yazıyı okurken söz konusu endişeler yeniden güçlenmeye başlamış olabilir. ABD'deki mali uçurum, bu ülkede başkanlık makamını elinde tutan Demokrat Parti ile parlamentoda güçlü olan Cumhuriyetçi Parti anlaşamazsa, yılbaşında otomatik olarak yürürlüğe girecek olan vergi artışları ve harcama kesintilerini ifade ediyor. Ekonominin zayıf olduğu bir dönemde bu gelişme olursa resesyona kaçınılmaz gözüyle bakılıyor. ABD'nin dünya ekonomisindeki payı dikkate alınırsa, bunun da küresel ticaret açısından kötü olacağını söylemek zor değil.

Tabloları görmek için görsellere tıklayın.

BAYRAM ETKİSİ

BAYRAM ETKİSİDördüncü çeyrekte öncü göstergelerden gelen bu karışık sinyaller, “bayram etkisi”nden kaynaklanıyor. Türkiye’de dünyanın güneşin çevresinde dönmesini esas alan 365 günlük miladi takvim kullanılıyor ama dini bayramlar ayın dünya çevresinde dönmesini esas alan 354 günlük hicri takvime göre kutlanıyor. Bu durum dini bayramların her yıl 11 gün öne kaymasına neden oluyor. Böylece dini bayram tatillerinin ekonomide yarattığı etkiler de öne doğru kayıyor. Dini bayram tatilleri hafta içine denk gelip fiilen 9 güne uzadığında bu etkiler iyice büyüyor. Birbirini izleyen iki yılda bayram tatilleri aynı aya denk geldiğinde söz konusu etkiler çok göze çarpmıyor. Fakat dört yılda bir dini bayramlar bir aydan öbür aya atladığında bu etkiler aylık verilerin çarpılmasına yol açıyor. 2011yılında kasım ayına denk gelen Kurban Bayramı, 2012’de ekim ayına kaydı. Bu da ekim ayındaki işgünü sayısını 2011’e göre azalttı ve ekonomik verileri olumsuz etkiledi. Bu kayma kasım ayında ise işgünü sayısını 2011’e göre yükselterek ekonomik verilerin olumlu etkilenmesini sağladı. Bu, söz konusu iki aya ilişkin verilerin de ekonomideki gerçek durumu yansıtmadığı anlamına geliyor.

ÖNCESİ DE VAR

Esasında “bayram etkisi” üçüncü çeyrekte de öncü göstergeleri etkilemişti. 2011’de bir bölümü ağustos ayına bir bölümü de eylül ayına denk gelen Ramazan Bayramı tatili, 2012’de tamamen ağustosa kaymıştı. Bu durum bazı öncü göstergelerin değerlerini ağustos ayında gerçekte olması gerekenin altına çekmiş, eylül ayında ise olması gerekenin üzerine taşımıştı. Mesela sanayi üretiminde ağustos ayında yaşanan yüzde 1,8’lik düşüşte ve eylül ayında yaşanan yüzde 6,2’lik artışta bu bayram etkisinin rolü vardı. Bayram etkisinin farkında olmayanların o zaman da kafası karışmıştı. Esasında Türkiye İstatistik Kurumu (TÜİK) bazı verileri mevsim ve takvim etkilerinden arındırarak yayınlıyor. Fakat TÜİK’in kullandığı yöntem bayram etkisini arındıramıyor. Mevsim ve takvim etkisinden arındırılmış verilerde de dini bayramlara denk gelen dönemlerde aşırı bir dalgalanmanın gözlenmesi bunu açıkça gösteriyor. Mevsimsel düzeltme konusunda daha işin başında olan TÜİK’in yeterli tecrübeyi kazanması ve bayram tatillerinin etkisini de giderecek yöntemler geliştirmesi biraz zaman alacağa benziyor.~

SİNYAL DÜZELTMESİ

TÜİK bunu sağlayacak yöntemler geliştirene kadar, geçen yıl karşılaştığımız türden bayram etkilerini gidermenin basit bir yolu olarak, bu etkiye maruz kalan iki ayın verilerinin ortalamasını alma yöntemini kullanabiliriz. Ancak bunun kabaca bir fikir verebileceğini ve her zaman işe yaramayabileceğini baştan belirtmemiz gerekiyor. Nitekim bu yöntemi kullandığımızda da öncü göstergelerden 2012’in son çeyreği için net sinyaller alamıyoruz. Kasım ayı verileri belli olan göstergelerden bir kısmında ekim ve kasım aylarında 2011’in aynı dönemine göre yaşanan ortalama değişim, üçüncü çeyrekte yaşanandan iyiyken bir kısmında öyle değil. Örneğin CNBC-e Tüketim Endeksi’nde ekim ve kasım aylarında yaşanan ortalama artış yüzde 4,8 ve üçüncü çeyrekteki yüzde 4’lük artışın biraz üzerinde. Bu gelişme tüketimde bir miktar toparlanma olduğu izlenimini veriyor. Fakat otomobil satışlarında ekim ve kasım aylarında yaşanan yüzde 3,5’lik ortalama artışın üçüncü çeyrekteki yüzde 10,4’lük artışın epey altında kalması bu izlenimi alıp götürüyor. Şirket kuruluşlarında üçüncü çeyrekte yüzde 33,6’lık düşüş yaşanmışken ekim ve kasım aylarındaki ortalama düşüşün yüzde 19,1’de kalması, yatırım eğilimindeki gerilemenin hız kestiğini düşündürüyor. Fakat ticari araç satışlarında, üçüncü çeyrekte yüzde 5,9 olan düşüşün, ekim ve kasım aylarında ortalama olarak yüzde 11,4’e yükselmesi tam tersi yönde sinyal veriyor. Türkiye İhracatçılar Meclisi’nin (TİM) verilerinin ekim ve kasım aylarında ortalama olarak yüzde 8,5’lik bir ihracat artışına işaret etmesi, üçüncü çeyrekteki yüzde 1,7’lik düşüşle karşılaştırıldığında dış talep açısından umut veriyor. Buna karşılık kapasite kullanım oranında, ekim ve kasım aylarında yaşanan yüzde 3,2’lik ortalama düşüşün, üçüncü çeyrekteki yüzde 2’lik düşüşten daha yüksek olması üretim cephesi açısından umutları kırıyor.

BEKLENTİLER DE KARIŞIK

Henüz kasım ayı verileri belli olmayan göstergelerde de bunlara ilişkin beklentiler, 2012’nin son çeyrek dönemine ilişkin sinyallerin netleşmesini engelliyor. Örneğin ekonominin üretim cephesine ilişkin en önemli öncü gösterge olan sanayi üretiminde, ekim ayında yaşanan yüzde 5,7’lik düşüş, bazı iktisatçıları 2012’nin son çeyreğinde ekonominin küçülmüş olabileceği endişesine itti. Çünkü sanayi üretimindeki değişim ile ekonominin genelindeki büyüme oranı arasında yakın bir ilişki olduğunu iktisatçılar iyi biliyor. Fakat ekim ayındaki düşüşte bayram etkisinin rolü olduğuna dikkat çekenler, kasımda yüksek bir artış bekliyor. Merkez Bankası Başkanı Erdem Başçı da geçen ay yaptığı bir konuşmada bundan bahsetmiş ve kasım ayında sanayi üretiminde çift haneli bir artış çıkabileceğini söylemişti. Esasında gerçekten böyle bir gelişme olsa bile ekim ve kasım aylarındaki ortalama artış, yüzde 2 civarında kalacak ve üçüncü çeyrekteki yüzde 2,7’lik artışa yetişemeyecek. Bu da büyüme için yine kötü sinyal verecek. Fakat yine de gerçekte ne olacağını bekleyip görmek gerekiyor. Kısacası, ekonomide 2012’nin son çeyreğindeki duruma ilişkin olarak ortada net bir sinyal yok. Bu sinyallerin netleşmesi için öncü göstergelerin tümünün kasım ayı verilerinin yayınlanması da yetmeyecek gibi. En azından bazı göstergelerin aralık ayı verileri de açıklanmadan 2012’nin son çeyreğindeki büyümenin ne olduğunu kestirmek zor görünüyor.~

MERKEZ BEKLEMEDE

Ekonomideki bu sinyal karışıklığı Merkez Bankası’nın bile para politikasında “bekle-gör” pozisyonuna geçmesine yol açtı. Gerçi aralık ayında para politikası faizinde 25 baz puanlık bir indirim yapıldı ve yabancı para zorunlu karşılık oranları da bazı vadelerde bir miktar arttırıldı. Ama bunlar ufak rötuşlardan öteye gitmiyor. Resmi para politikası faizi olan 1 hafta vadeli repo borç verme faizindeki indirim, sadece bu faizi epeydir fiili para politikası faizi olan fonlama maliyetine biraz daha yaklaştırmış oldu. Yabancı para zorunlu karşılık oranlarındaki artışla piyasadan çekilmesi beklenen döviz ise son dönemde hızlanan kısa vadeli sermaye girişi karşısında devede kulak kalıyor. Bu nedenle aralık ayında alınan para politikası kararları, durumu idare etmeye yönelik gibi görünüyor. Bu da geçen yazdan bu yana ekonomiye destek olmak için para politikasını epeyce gevşeten Merkez Bankası’nın, yeni adımlar atmak için son durumun netleşmesini beklediğini düşündürüyor. Ekonomide 2012’nin son çeyrek dönemindeki durumun netleşmesi biraz zaman alacak ama şimdilik bu dönemde Merkez Bankası’nın beklediği gibi bir canlanma görünmediğini söyleyebiliriz. Bu dönemdeki büyüme yine düşük ve yüzde 3 dolayında çıkacak gibi. Böyle bir durumda 2012’nin tamamındaki büyüme ise yüzde 2,5 dolayında kalacak. Bu oran hükümetin 2012’ye girerken koyduğu hedefin de, geçen sonbaharda yaptığı gerçekleşme tahmininin de altında. Hükümetin 2012 yılı büyüme hedefi yüzde 4, sonbaharda yaptığı gerçekleşme tahmini ise yüzde 3,2’ydi. 2012’de iç talebin beklenenin de ötesinde zayıflaması büyümeyi

hedeflenenin de altına çekti. 2012’nin son çeyrek dönemindeki durumun netleşmesi, bu yılki büyümenin nereye gideceği konusunda da önem taşıyor. Merkez Bankası’nın geçen yazdan beri para politikasında yaptığı gevşeme iç talebi hareketlendirmeye başladıysa, bunun ilk sinyallerini aralık ayından itibaren görmeye başlayacağız. Böyle bir durumda 2013’teki büyümenin yüzde 4’lük hedefe doğru yollanması mümkün olacak. Aksi takdirde ise iç talebi canlandırmak için yeni önlemler almak gerekecek. Böyle bir durumda belki de para politikası yanında maliye politikası önlemleri de gündeme gelecek. ~

ÜÇÜNCÜ ÇEYREKTE SADECE YÜZDE 1,6 BÜYÜDÜKTürkiye ekonomisi geçen yılın üçüncü çeyreğinde 2011 'in aynı dönemine göre yüzde 1,6 oranında büyüdü. Gayri Safi Yurtiçi Hasıla'daki (GSYİH) reel artış, 2012'nin ilk çeyreğinde yüzde 3,4 ve ikinci çeyreğinde ise yüzde 3'tü. Üçüncü çeyrekte ekonomi, 2012'nin ilk yarısındaki vasatın altındaki büyümeye bile ulaşamadı. Üçüncü çeyrekte büyümenin iyice yavaşlaması, iç talepte daha önce başlayan gerileme sürerken, yılın ilk yarısında büyümeyi ayakta tutan ihracattaki performansın da zayıflamaya başlamasından kaynaklandı. Hanehalkı tüketimindeki düşüş üçüncü çeyrekte biraz hız kesti ama özel yatırımlardaki düşüş hızlandı. Kamunun tüketim ve yatırım harcamalarındaki artış iç talebi kurtarmaya yetmedi. Sonuç olarak, ikinci çeyrekte yüzde 2,1 gerileyen toplam iç talep, üçüncü çeyrekte de yüzde 1,7 düştü. Mal ve hizmet ihracatındaki artış da neredeyse yarıya inince, ekonominin iyice yavaşlaması kaçınılmaz oldu. İkinci çeyrekte net ihracatın büyümeye katkısı 5,9 puandı. Bu katkı üçüncü çeyrekte 3,4 puana indi. Stok dahil iç talep ise ikinci çeyrekte büyümeden 2,9 puan çalmışken, üçüncü çeyrekte 1,8 puan götürdü. Böylece iç talep üçüncü çeyrekte de büyümeyi aşağı çekti. Yalnız geçen yıl ihracattaki artışta çoğunluğu İran'a yönelik altın ihracatının önemli payı var. ihraç edilen altının ise çok büyük bölümünü yurtiçi üretimden gelenler değil, daha önce ithal edilip stoklanmış altınlar oluşturuyor. Bu nedenle altın ihracatının büyümeye bir katkısı yok. Fakat altın ihracatı büyümenin kendisini etkilemese de kompozisyonunu etkiliyor. Altın hariç tutulduğunda dış talebin büyümeye katkısının gerçekte daha düşük, iç talebin büyümeye katkısının ise daha yüksek olduğu ortaya çıkıyor. Yaptığımız hesaplar, altın hariç tutulduğu zaman üçüncü çeyrekte net ihracatın büyümeye katkısının 2,6 puana indiğini, stok dahil iç talebin katkısının ise -1,0 puana yükseldiğini gösteriyor. Üçüncü çeyrekte sektörel olarak ise büyümeye en büyük katkı 0,4 puanla tarımdan geldi. Üretimdeki artışın iyice yavaşladığı sanayinin büyümeye katkısı sadece 0,3 puan oldu. inşaat sektörünün büyümeye katkısı, ikinci çeyrekte olduğu gibi yine sıfır olarak gerçekleşti. Ticaret sektörü ise 2008-2009 resesyonundan bu yana ilk kez küçüldü ve büyümeden 0,1 puan götürdü. Diğer temel

sektörlerden ulaştırma-haberleşme sektörünün büyümeye katkısı 0,3 puan olurken, mali kuruluşlar sektöründen büyümeye 0,1 puanlık katkı geldi. Bu arada Türkiye istatistik Kurumu'nun (TÜİK) mevsimsel olarak düzelttiği veriler, 2012'nin üçüncü çeyreğinde ekonominin önceki çeyrek döneme göre de yavaşladığını gösteriyor.~

Bu verilere göre üçüncü çeyrekte ekonomide önceki çeyrek döneme göre sadece yüzde 0,2'lik büyüme yaşandı. Oysa ikinci çeyrekte mevsimsel düzeltilmiş olarak yüzde 1,7'lik büyüme vardı. 2012'in ilk çeyrek döneminde ise ekonomi mevsimsel düzeltilmiş olarak yüzde 0,1 küçülmüştü. O zaman resesyona düşmekten ikinci çeyrekteki hızlanma ile kurtulan ekonomi, üçüncü çeyrekte bu hızını koruyamamış bulunuyor.

ENFLASYON BEKLENENDEN HIZLI DÜŞÜYOR

Enflasyonda ekim ayından sonra kasım ayında da hızlı bir düşüş yaşandı, Ekim ayında 14 puanlık düşüşle yüzde 9,2'den yüzde 7,8'e inen yıllık enflasyon, kasım ayında 1,4 puan daha düştü ve yüzde 6,4'e geriledi, Böylece iki ayda enflasyon 2,8 puan gerilemiş oldu. Enflasyonda 2012'nin son üç ayında hızlı düşüş beklentisi, daha söz konusu yıla girerken vardı. Bunun nedeni de 2011 'in son üç ayında vergi zamları ve de gıda fiyatlarındaki sıçrama yüzünden enflasyonun mevsim normallerinin çok üzerinde gerçekleşmesiydi. 2012'de benzer bir gelişmenin olmayacağı varsayımıyla, son üç ayda enflasyonda hızlı bir düşüş yaşanacağını öngörmek çok da zor değildi, Nitekim hem Merkez Bankası hem de piyasalar daha yılın en başından böyle bir beklenti içine girmişti,

Ancak hükümetin bu yıl da eylül sonu ve ekim başında bütçeyi toparlamak için bazı vergileri yükseltmesi ve de bazı kamu ürünlerine zam yapması yüzünden, bu beklenti epey yara almıştı, Nitekim temmuz ayında yayınlanan Enflasyon Raporu'nda 2012 yıl sonu enflasyon tahminini yüzde 6,5'ten yüzde 6,2'ye düşüren Merkez Bankası, ekim ayında yayınladığı raporda bu tahmini yüzde 7,4'e çıkarmıştı. Piyasaların yıl sonu enflasyon beklentisi de ekim ayı başında yüzde 6,8'den yüzde 7,3'e çıkmıştı. Fakat bir taraftan zayıf iç talep yüzünden vergi zamlarının fiyatlara yansımasının zayıf kalması, öte taraftan da gıda fiyatlarındaki değişimin bu kez mevsim normallerinin altında seyretmesi, enflasyonda ekim ve kasım aylarında daha önce beklenenin de ötesinde düşüş getirdi, Özellikle kasım ayı için bu durum çok daha belirgin. Bizim yılbaşında yaptığımız hesaplar, yıllık enflasyonda ekim ayında 1,3 ve kasım ayında 0,5 puanlık düşüşe işaret ediyordu, Oysa yukarıda da belirttiğimiz gibi her iki ayda da 1,4 puanlık düşüş yaşandı. 2012'nin sonunda enflasyonun ekim ayında yayınlanan Enflasyon Raporu'ndaki yüzde 7,4'lük tahminin altında kalacağı, daha ekim ayı verileri açıklandığında belli olmuştu, Kasım ayında yaşanan hızlı düşüşten sonra ise şimdi 2012 yılı daha önce beklenenden de düşük bir

enflasyonla kapanmış olabilir gibi görünüyor, Aralık ayında mevsim normallerine yakın bir enflasyonun ortaya çıkmış olması halinde. 2012 yılı yüzde 6 civarında bir yıllık enflasyonla kapanmış olabilir, Tabii böyle bir durumda bile 2012 yılı yüzde 5'lik hedefin üzerinde bir enflasyonla kapanmış olacak.~

Fakat 2011 sonunda enflasyonun yüzde 10,4 olduğu dikkate alınırsa, bu önemli bir iyileşme anlamına gelecek, Böylece para politikasında enflasyon hedeflemesi sistemine geçilmesinden bu yana yıl sonu itibariyle gerçekleşen en düşük enflasyon da ortaya çıkmış olacak, Bu gelişmelerin ise enflasyonist beklentileri olumlu etkilemesi ihtimali var, Nitekim geçen ay Merkez Bankası'nın Beklenti Anketi'nde 24 ay sonrasına ilişkin enflasyon beklentisinin 2008 yılından bu yana ilk kez yüzde 6'nın altına indiğini gördük, Enflasyonist beklentilerdeki düşüş bu yıl enflasyonla mücadeleyi kolaylaştırabilir.

MERKEZ, POLİTİKA FAİZİNİ 16 AY SONRA İNDİRDİ

Merkez Bankası, para politikası faizinde tam 16 ay aradan sonra indirim yaptı. Para Politikası Kurulu (PPK) aralık ayı toplantısında, resmi para politikası faizi olan 1 hafta vadeli repo borç verme faiz oranını, 25 baz puanlık indirimle yüzde 5,50'ye düşürdü. Bu indirim öncesinde resmi para politikası faizi, 5 Ağustos 2011'den beri yüzde 5,75 düzeyinde sabitti. Fakat Merkez Bankası'nın para politikası faizinde 16 ay aradan sonra yaptığı bu indirim, piyasada çok da fazla yankı yapmadı. Bunun nedeni ise bu faizin epeydir atıl bir vaziyette kalmış olması. 2011 yılının sonlarından beri fiili para politikası faizini, Merkez Bankası'nın piyasalara çeşitli kanallardan verdiği fonların ortalama maliyeti oluşturuyor. Bu fonlama maliyeti de zaten kasım ayı başından beri resmi para politikası faizinin altına düşmüş durumdaydı. Yani Merkez Bankası'nın resmi para politikası faizinde yaptığı indirim fiili durumda bir değişiklik yaratmadı. Bu da söz konusu indirimin ufak bir rötuştan ibaret olduğu izlenimine yol açtı. Hatta bunun politikacıların bir süredir devam eden faiz indirimi taleplerinin ucuz yoldan karşılanması olduğunu iddia edenler de var. Piyasalar aralık ayındaki PPK toplantısından esasında "faiz koridoru”nun alt ucunu oluşturan gecelik borçlanma faizinde indirim bekliyordu. Merkez Bankası'nın, bir süredir hızlanma belirtileri gösteren ve "sıcak para” olarak bilinen kısa vadeli sermaye girişlerine böyle tepki vereceği düşünülüyordu. Fakat Merkez Bankası bunun yerine bankaların yabancı para yükümlülüklerine uygulanan zorunlu karşılıkları bazı vadelerde arttırma yoluna gitti. Böylece daha önce yüzde 10,2 olan ağırlıklı ortalama yabancı para zorunlu karşılık oranı yüzde 10,6'ya çıkarıldı. Bu yükselişle piyasadan 850 milyon dolar çekileceği hesaplanıyor. Fakat bu tutar yabancı sermaye girişleri karşısında devede kulak kaldığından, Merkez Bankası'nın bu hamlesi de durumu idare etmeye yönelik olarak değerlendiriliyor. Merkez Bankası, "faiz koridoru”nun üst ucunu oluşturan gecelik borç verme faiz oranında eylül ayında başlattığı indirimi ise aralık ayında durdurdu. Merkez Bankası, yaz aylarında fonlama maliyetinde başlattığı indirim, bankaların kredi faizlerine ve dolayısıyla iç talebe yeterince yansımayınca, eylül, ekim ve kasım ayı PPK toplantılarında gecelik borç verme faizinde toplam 250 baz puanlık indirim yapmıştı. Bu indirimin gerisinde bankaların kredi faizlerinin fonlama maliyetinden çok Merkez Bankası'nın gecelik borç verme faizine bağlı olduğu görüşü yatıyordu.~

Çünkü gecelik borç verme faizi herhangi bir olumsuz durumda fonlama maliyetinin çıkabileceği en yüksek seviyeyi oluşturuyordu. Gerçekten de Merkez Bankası'nın gecelik borç verme faizinde indirim başlayınca bankaların kredi faizleri de inişe geçti. Böylece kredi kullanımı da yükselmeye başladı. Merkez Bankası, anlaşıldığı kadarıyla şimdi para politikasında son aylarda yaptığı gevşemenin iç talebe ne ölçüde yansıdığını görmek için beklemeye geçmiş bulunuyor. Ekim ve kasım aylarında "bayram etkisi” yüzünden öncü göstergelerden karışık sinyaller geldiğinden, para politikasındaki gevşemenin iç talep üzerindeki etkisi belirsizliğini koruyor. Merkez Bankası, para politikasında yeni adımlar atmak için bu sinyallerin düzelmesini ve ekonomideki son durumun netleşmesini bekliyor.

KÜRESEL TİCARET TOPARLANIYOR

Hollanda'da kurulu Netherlands Bureau for Economic Policy Analysis isimli kurumun derlediği veriler, küresel ticaret hacminin ekim ayında 2011 'in aynı ayına göre yüzde 3,1 yükseldiğini gösteriyor, Hollandaca isminin kısaltması olan CPB adıyla bilinen bu kurumun verilerine göre, küresel ticaret hacmindeki yıllık artış, ağustos ayında yüzde 0,6'ya kadar inmişti, Eylül ayındaki yüzde 2,1 'lik artıştan sonra ekimde biraz daha hızlı bir yükseliş yaşanması, yaz aylarında durma noktasına gelen küresel ticaretin toparlanmakta olduğu izlenimini veriyor. CPB'nin mevsimsel düzeltilmiş olan bu verilerindeki önceki aylara göre değişime bakıldığında da aynı izlenimi edinmek mümkün, Burada haziran, temmuz ve ağustos aylarında üst üste üç ay önceki ayların gerisinde kalan küresel ticaret hacminin, eylül ve ekim aylarında yükseldiği görülüyor. Ekonomik işbirliği ve Kalkınma Teşkilatı'nın (Organisation for Economic Co-operation and Development: OECD) kasım ayında yayınlanan son "OECD Economic Outlook” raporunda, küresel ticaretin 2012'nin dördüncü çeyreğinde toparlanacağı ve 2013 yılında ise biraz hız kazanacağı tahmini vardı, CPB'nin son verileri, OECD'nin bu tahmininin gerçekleşmekte olduğunu düşündürüyor. Günümüz dünyasında ülkelerin çoğu dışa açık bir yapıda olduğu için küresel ticaretin ne yöne doğru gittiği büyük önem taşıyor. Dünyanın bir tarafındaki sorunlu ekonomiler yüzünden küresel ticarette yaşanan tıkanmalar, zaman zaman sağlam ekonomilerin bile resesyona düşmekten kurtulamamasına neden oluyor, Nitekim 2008 yılının sonlarında bunu yaşamıştık, Geçen yaz aylarında küresel ticarette yaşanan duraklama yine benzer bir durumla karşılaşma endişesini yaratmıştı, Şimdi bu endişeler yavaş yavaş dağılıyor ama tamamen ortadan kalkmadığını da belirtmemiz gerekiyor. Hatta ABD'deki "mali uçurum” (fiscal cliff) sorunu çözülmemiş olursa, siz bu yazıyı okurken söz konusu endişeler yeniden güçlenmeye başlamış olabilir. ABD'deki mali uçurum, bu ülkede başkanlık makamını elinde tutan Demokrat Parti ile parlamentoda güçlü olan Cumhuriyetçi Parti anlaşamazsa, yılbaşında otomatik olarak yürürlüğe girecek olan vergi artışları ve harcama kesintilerini ifade ediyor. Ekonominin zayıf olduğu bir dönemde bu gelişme olursa resesyona kaçınılmaz gözüyle bakılıyor. ABD'nin dünya ekonomisindeki payı dikkate alınırsa, bunun da küresel ticaret açısından kötü olacağını söylemek zor değil.