- Anasayfa

- Ekonomi

- Makro Ekonomi

- Yeni para politikasının karnesi

Yeni para politikasının karnesi

Büyük tartışmalara konu olan yeni para politikası başarılı mı yoksa başarısız mı?

Merkez Bankası, 2010 yılının sonlarında para politikası uygulamasında

değişiklik yapmıştı. Bu değişiklik, daha önce sadece fiyat istikrarına

odaklanan para politikasının ek olarak finansal istikrara da odaklanmaya

başlaması şeklinde olmuştu. 2011’in başında devreye giren bu “yeni para

politikası” uygulamasında, iki yıl geride kaldı. Şimdi, büyük

tartışmalara konu olan yeni para politikasının başarısı konusunda bir

değerlendirme yapmanın zamanı gibi görünüyor. Bu yazıda, bunu yapmaya

çalışacağız. Aşağıda ayrıntılarını vereceğimiz değerlendirme, yeni para

politikası uygulamasının 2011’deki ilk yılında açıkça başarısız olduğunu

gösteriyor. Buna karşılık, 2012’deki ikinci yılında kısmen de olsa bir

başarının var olduğu anlaşılıyor.

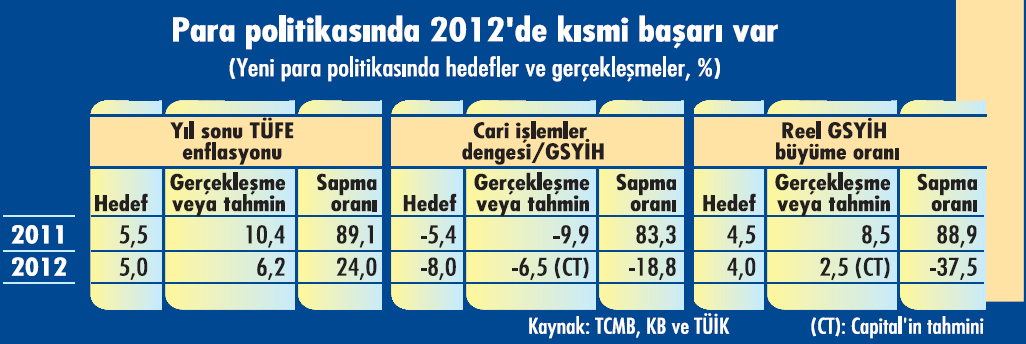

Tabloları görmek için görsellere tıklayın.

İSTİKRARIN ÖLÇÜMÜ

İSTİKRARIN ÖLÇÜMÜ

Yeni para politikasının başarısını, temel olarak odaklandığı iki amaca ilişkin hedeflere ne ölçüde ulaştığına bakarak ölçüyoruz. Ancak burada, bazı ölçüm sorunlarıyla karşılaşılıyor ve öncelikle bunlardan biraz bahsetmekte fayda var. Esasında yeni para politikasında da varlığını koruyan fiyat istikrarının amacı konusunda bir ölçüm sorunu yok. Fiyat istikrarı, iktisat literatüründe iyi bilinen bir kavram ve ölçüsü olarak da enflasyon kullanılıyor. Dolayısıyla fiyat istikrarı amacına ilişkin olarak, Merkez Bankası ile hükümetin birlikte belirleyip açıkladıkları yıl sonu enflasyon hedeflerine bakıyoruz. İkinci amaç olan finansal istikrar ise oldukça muğlak bir kavram ve nasıl ölçüleceği konusunda genel bir kabul yok. Fakat yeni para politikası uygulamasında, Merkez Bankası’nın finansal istikrar amacını cari açık üzerinde somutlaştırdığını görüyoruz. Merkez Bankası’nın burada Orta Vadeli Program (OVP) ile yıllık programlarda yer alan ve hükümetin belirlediği cari işlemler dengesinin gayri safi yurtiçi hasılaya (GSYİH) oranını esas aldığı da gözleniyor. Bunun için biz de finansal istikrar amacına ilişkin olarak bunu dikkate alıyoruz.

ÜÇÜNCÜ HEDEF

Merkez Bankası, yeni para politikasında fiyat istikrarı ve finansal istikrar amaçlarına odaklandığını söylese de uygulamada üçüncü bir amaç daha var gibi görünüyor. Para politikasının amaçları içinde açıkça belirtilmiyor ama Merkez Bankası uygulamada ekonomideki büyümeyi de gözetiyor. Burada da yine OVP ile yıllık programlarda yer alan hükümetin hedeflerinin esas alındığı dikkati çekiyor. Bu nedenle yeni para politikasının başarısını değerlendirirken ekonomideki büyümeye de bakacağız. Konjonktür’ün ikinci sayfasında, son iki yıldaki enflasyon, cari işlemler dengesi/GSYİH ve ekonomik büyüme göstergelerinde hedeflerle gerçekleşmeleri karşılaştıran bir tablo var. Esasında cari işlemler dengesi/GSYİH ve ekonomideki büyüme konusunda, 2012 yılı gerçekleşmeleri henüz belli değil. Fakat şu ana kadar yayınlanan verilerden bu iki göstergeye ilişkin olarak sağlıklı tahminler yapma imkanı bulunuyor. İşte bu iki gösterge için değerlendirmelerimiz, bu gerçekleşme tahminlerine dayanıyor.~

SAPMA ORANLARI

201 yılında üç göstergede de gerçekleşmeler, hedeflerden önemli ölçüde sapmıştı. 2011 sonu için enflasyon hedefi yüzde 5,5 iken gerçekleşme yüzde 10,4’ü bulmuştu. Yüzde 5,4 olarak hedeflenen cari açığın GSYİH’ye oranı yüzde 9,9 olarak çıkmıştı. Ekonomideki büyüme de yüzde 4,5’lik hedefi çok aşmış ve yüzde 8,5 olmuştu. Her üç göstergede de sapma oranı yüzde 80’in üzerindeydi. 2012’de ise hedeflerle gerçekleşmeler arasındaki sapma epeyce azaldı. Her üç göstergede de sapma oranları, 2011’deki düzeyinin çok altında kaldı. 2012’de enflasyon hedefi yüzde 5 iken gerçekleşme yüzde 6,2 oldu. Burada sapma oranı yüzde 89,1’den yüzde 24’e geriledi. Ayrıca 2012’de gerçekleşen enflasyon hedefin etrafındaki 2 puanlık belirsizlik aralığının içinde kaldı. 2012’de enflasyonun 2011’deki düzeyine göre 4,2 puan gibi önemli bir ölçüde gerilediğini de dikkate alırsak, geçen yıl fiyat istikrarı konusunda kayda değer bir yol alındığını söyleyebiliriz.

CARİ AÇIK VE BÜYÜME

Merkez Bankası’nın son iki yıldaki para politikası uygulamasında finansal istikrarın somut göstergesi olan cari açığın GSYİH oranı için 2012 hedefi yüzde 8 düzeyindeydi. Son veriler bu göstergede gerçekleşmenin ise yüzde 6,5 dolayında olacağını gösteriyor. Bu da 2011’de yüzde 83,3 olan sapma oranının, 2012’de yüzde 20’nin altına indiği anlamına geliyor. Ayrıca bu sapmanın olumlu yönde olduğunu da not düşmek lazım. Çünkü cari açık halen çok yüksek bir seviyede ve ne kadar düşük olursa o kadar iyi olacağı konusunda şüphe bulunmuyor. 2012’de ekonomideki büyümenin ise yüzde 4 olması hedeflenmişti. Fakat eldeki son veriler, gerçekleşmenin yüzde 2,5 dolayında olduğu sinyalini veriyor. Burada da hedeften sapma oranında 2011’e göre epey düşüş var. 2011’de yüzde 88,9’u bulan sapma oranı, 2012’de yüzde 40’ın altına inmiş durumda. Yalnız burada sapmanın olumsuz yönde olduğuna dikkat çekmek gerekiyor. Büyüme beklenenden daha fazla yavaşladığı için 2012’de ekonomi, durgunluğun kıyısına kadar gelmiş bulunuyor. 2012’de para politikasının başarı derecesini en fazla düşüren gelişmeyi de zaten bu durum oluşturuyor. Toparlarsak 2011’de açıkça başarısız olan yeni para politikası uygulamasının 2012’de kısmen başarılı olduğunu söyleyebiliriz. 2012’de enflasyondaki düşüş fiyat istikrarı, cari açıktaki düşüş ise finansal istikrar konusunda epey yol alınmasını sağlamış bulunuyor. Fakat bu iki gelişmenin ekonominin hedeflenenden daha fazla yavaşlaması sonucunda gerçekleşmesi, para politikasının başarı derecesini düşürüyor. Ekonomideki yavaşlama beklenen düzeyde kalsaydı, muhtemelen enflasyon ve cari açık daha yüksek çıkacak, böylece bu iki alanda alınan yol da kısalmış olacaktı.~

İNŞA SÜRECİ

Ancak burada önemli bir noktaya dikkat çekmek gerekiyor. 2010 yılındaki sıcak para akımının yarattığı finansal istikrara yönelik endişelerle uygulamaya sokulan yeni para politikası, öyle dört başı mamur bir şekilde devreye girmemişti. 2011 ve 2012 yılları, uygulamadan alınan derslerle yeni para politikasının inşa edildiği bir dönem oldu. Bu süreçte para politikasının etkinliğini artıracak yeni araçlar geliştirildi. Mesela sıcak para akımlarının döviz kurlarında yarattığı oynaklığı azaltmak için Rezerv Opsiyonu Mekanizması (ROM) oluşturuldu. Bu nedenle yeni para politikasına 2011 ve 2012 yılları için not verirken biraz anlayışlı olmakta fayda var. Merkez Bankası Başkanı Erdem Başçı, 2013 yılında uygulanacak para ve kur politikalarına ilişkin açıklama yaparken yeni para politikasının inşa sürecinin büyük ölçüde tamamlandığını söylemişti. Dolayısıyla yeni para politikasının başarısını esas olarak bu yıl test etmek daha doğru olacak gibi görünüyor.

YENİ ARAYIŞLAR

Merkez Bankası, 2011’in başında yeni para politikası uygulamasına geçerken eskisini tamamen terk etmedi. Hatırlanacağı gibi Merkez Bankası, 2002 yılı başında örtük olarak enflasyon hedeflemesine dayalı bir para politikası uygulamasına geçmiş, 2006 yılı başında ise açık enflasyon hedeflemesine geçiş yapmıştı. Merkez Bankası’nın açıklamasına göre, yeni para politikası, enflasyon hedeflemesine dayalı eski politikanın finansal istikrarı da içerecek şekilde geliştirilmiş biçiminden oluşuyor. Başçı, 2013 yılında uygulanacak para ve kur politikalarını açıklarken sorular üzerine “İsterseniz buna modern enflasyon hedeflemesi diyebilirsiniz” demişti. Bu yeni politikaya, esnek enflasyon hedeflemesi diyenler de var. Öte yandan para politikasında yeni arayışların sadece Türkiye’ye özgü olmadığını da belirtelim. Şu sıralarda birçok ülke çeşitli gerekçelerle para politikasında dönüşüm yapmaya çalışıyor. Mesela ABD’nin merkez bankası olan Federal Reserve (FED) tarafından atılan son adım bu konuda epey ses getirdi. FED’in, enflasyonun yüzde 2,5’in üzerine çıkmaması şartıyla işsizlik oranı yüzde 6,5’in altına inene kadar parasal genişlemeye devam edeceğini açıklamasını, “işsizlik hedeflemesi” olarak niteleyenler oldu. 2008-2009 küresel krizinden sonra finansal istikrarın öneminin anlaşılması nedeniyle Türkiye’nin yaptığı gibi enflasyon hedeflemesi sistemini finansal istikrarı da içerecek şekilde dönüştürmeye çalışanlar da var. Bu konuda önümüzdeki dönemde hem teorik hem de uygulama açısından yeni gelişmeler olacak gibi görünüyor.~

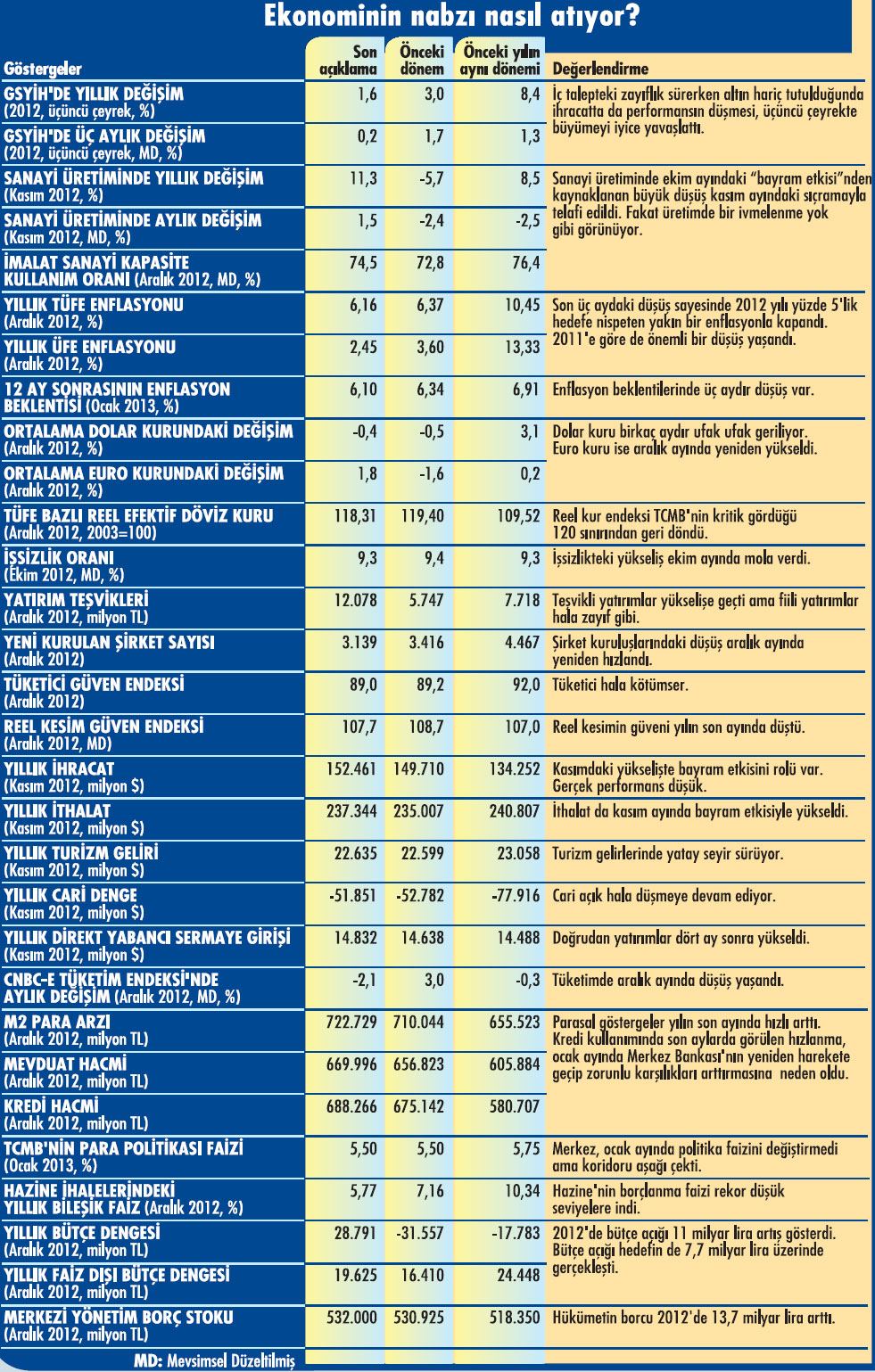

ENFLASYONDA 2012'Yİ SON ÜÇ AYDAKİ DÜŞÜŞ KURTARDI

Enflasyon 2012 yılını yüzde 6,2 düzeyinde kapattı, Bu oran 2011'e göre 4,2 puanlık düşüşe tekabül ediyor, 2011 yılı sonunda enflasyon yüzde 10,4 düzeyindeydi. 2012'nin enflasyon hedefi, yüzde 5'ti. Gerçekleşme, hedeften 1,2 puan daha yüksek oldu. Fakat hedefin etrafında 2'şer puanlık bir belirsizlik aralığı vardı. Gerçekleşme bu belirsizlik aralığının içinde kaldı. Neticede enflasyon 2012 yılını nispeten olumlu bir tablo ile kapattı. Esasında yıla çift haneyle girilmesine rağmen daha 2012'nin başlarında enflasyonun yılı yüzde 6-7 arasında kapatacağı beklentisi vardı. Bu beklenti, "baz etkisi” sayesinde mayıs ayında ve son üç ayda yaşanacak düşüşe dayanıyordu. Baz etkisinin kaynağı mayıs ayı için önceki yılki gıda fiyatı sıçramasının, son üç ay için ise 2011 'in sonbahar aylarında hükümetin yaptığı vergi zamlarının devreden çıkacak olmasıydı. Ancak hükümet, 2012'de de sonbaharda vergi zamlarına başvurunca bu beklenti epey yara almıştı. Fakat bu vergi zamlarına rağmen son üç ayda enflasyonda 3 puanlık ciddi bir düşüş oldu ve en baştaki beklenti yine de gerçekleşti. Sonbahardaki vergi zamlarına rağmen enflasyonda son üç ayda düşüş yaşanmasının birkaç nedeni var. Birincisi, iç talebin zayıf olduğu dikkate alınarak bu zamlar zaten baştan önceki yıla kıyasla düşük tutulmuştu. İkincisi, iç talepteki zayıflık yüzünden işletmeler vergi zamlarını fiyatlara tam olarak yansıtamadı, Üçüncüsü ve en önemlisi, bu dönemde gıda fiyatlarında beklenmedik bir gevşeme yaşandı ve bu da enflasyonu aşağı çekti. Enflasyonda 2013 yıl sonu hedefi, yine yüzde 5, Biz bu yazıyı yazarken Merkez Bankası'nın 2013 yılına ilişkin enflasyon tahmini ise yüzde 5,3 düzeyindeydi. Fakat 29 Ocak'ta dergimiz baskıdayken açıklanan 2013'ün ilk Enflasyon Raporu'nda bu tahminde bir revizyon yapılmış olabilir.~

YAVAŞLAMA 2012'DE BÜTÇE AÇIĞINI BÜYÜTTÜ

Merkezi

yönetim bütçesi, 2012 yılında 28,8 milyar lira açık verdi. 2011

yılındaki bütçe açığı 17,8 milyar lira, yıl başında 2012 için belirlenen

hedef ise 21,1 milyar liraydı. Buna göre 2012'deki bütçe açığı, 2011

'deki düzeyini 11 milyar lira, hedefi ise 7,7 milyar lira aştı. 2012'de

bütçe açığının hedefi aşmasının temel nedeni, ekonominin beklenenin

ötesinde yavaşlaması oldu. Hükümet, 2012 yılı bütçesini yüzde 4'lük bir

büyümeye göre yapmıştı. Oysa son veriler, 2012'deki büyümenin yüzde 2,5

dolayında kaldığı sinyalini veriyor. Ekonomide beklenenin ötesine geçen

bu yavaşlama, vergi tahsilatını olumsuz etkileyerek bütçe açığını

büyütmüş bulunuyor. Esasında bütçeye bakıldığında hem vergi gelirlerinin

hem de toplam gelirlerinin yıl başında konulan hedefin biraz üzerinde

gerçekleştiği dikkati çekiyor. Harcamaların ise hedeflerden çok daha

yüksek olduğu görülüyor. Buradan 2012'de bütçe açığının artmasının

nedeninin, ekonomideki yavaşlamanın vergi tahsilatı üzerindeki olumsuz

etkisi değil, harcamalarda disiplinin sağlanamaması olduğu yorumunu

çıkaranlar var. Fakat Türkiye'de bütçe uygulamasında hem harcamaların

hem de gelirlerin hedefi aşması, alışıldık bir durum. Son yıllarda da

genelde gelirlerdeki hedef aşımı harcamalardakinden daha yüksek oluyor

ve neticede bütçe açığı beklenenden düşük çıkıyordu. Biz 2012'de

gelirlerdeki hedef aşımının harcamalardakinin altında kalmasını,

ekonomideki yavaşlamaya bağlıyoruz. 2012'de büyüme beklendiği gibi yüzde

4 olsaydı, muhtemelen vergi gelirleri daha yüksek olacak ve dolayısıyla

bütçe açığı da hedefe daha yakın çıkacaktı. Bu arada geçen sonbaharda

hükümetin yaptığı vergi zamları ve aldığı diğer önlemler, bütçe açığının

daha da büyümesini önlemiş gibi görünüyor. O dönemde 2013 yılı

hedefleri belirlenirken yapılan 2012 gerçekleşme tahminleri 33,5 milyar

liralık bir bütçe açığı öngörüyordu. Gerçekleşme ise bu tahminden 4,7

milyar lira daha düşük oldu. 2012 yılındaki bütçe açığının gayri safi

yurtiçi hasılaya (GSYİH) oranının ise yüzde 2 dolayında olduğunu

hesaplıyoruz. 2012 yılı milli gelir verileri henüz belli olmadığı için

bu sadece bir tahmin tabii. 2011'de bütçe açığının GSYİH'ye oranı yüzde

1,4 düzeyindeydi, Dolayısıyla burada bir miktar bozulma var. Fakat bu

bozulmaya rağmen bütçe açığı konusunda dünyada hala iyi bir yerdeyiz.

Çünkü yüzde 2'lik oran, bu alanda uluslararası bir ölçüt olarak kabul

edilen yüzde 3'lük Maastricht kriterinin epey altında kalıyor. Hükümet,

2013 yılında bütçe açığının 33,3 milyar lira olmasını bekliyor. 2013

yılı bütçesinde harcamalar için 404 milyar liralık ödenek ayrılmış

durumda. Bütçede bu yılki gelir tahmini ise 370,7 milyar lira düzeyinde

bulunuyor.~

Merkezi

yönetim bütçesi, 2012 yılında 28,8 milyar lira açık verdi. 2011

yılındaki bütçe açığı 17,8 milyar lira, yıl başında 2012 için belirlenen

hedef ise 21,1 milyar liraydı. Buna göre 2012'deki bütçe açığı, 2011

'deki düzeyini 11 milyar lira, hedefi ise 7,7 milyar lira aştı. 2012'de

bütçe açığının hedefi aşmasının temel nedeni, ekonominin beklenenin

ötesinde yavaşlaması oldu. Hükümet, 2012 yılı bütçesini yüzde 4'lük bir

büyümeye göre yapmıştı. Oysa son veriler, 2012'deki büyümenin yüzde 2,5

dolayında kaldığı sinyalini veriyor. Ekonomide beklenenin ötesine geçen

bu yavaşlama, vergi tahsilatını olumsuz etkileyerek bütçe açığını

büyütmüş bulunuyor. Esasında bütçeye bakıldığında hem vergi gelirlerinin

hem de toplam gelirlerinin yıl başında konulan hedefin biraz üzerinde

gerçekleştiği dikkati çekiyor. Harcamaların ise hedeflerden çok daha

yüksek olduğu görülüyor. Buradan 2012'de bütçe açığının artmasının

nedeninin, ekonomideki yavaşlamanın vergi tahsilatı üzerindeki olumsuz

etkisi değil, harcamalarda disiplinin sağlanamaması olduğu yorumunu

çıkaranlar var. Fakat Türkiye'de bütçe uygulamasında hem harcamaların

hem de gelirlerin hedefi aşması, alışıldık bir durum. Son yıllarda da

genelde gelirlerdeki hedef aşımı harcamalardakinden daha yüksek oluyor

ve neticede bütçe açığı beklenenden düşük çıkıyordu. Biz 2012'de

gelirlerdeki hedef aşımının harcamalardakinin altında kalmasını,

ekonomideki yavaşlamaya bağlıyoruz. 2012'de büyüme beklendiği gibi yüzde

4 olsaydı, muhtemelen vergi gelirleri daha yüksek olacak ve dolayısıyla

bütçe açığı da hedefe daha yakın çıkacaktı. Bu arada geçen sonbaharda

hükümetin yaptığı vergi zamları ve aldığı diğer önlemler, bütçe açığının

daha da büyümesini önlemiş gibi görünüyor. O dönemde 2013 yılı

hedefleri belirlenirken yapılan 2012 gerçekleşme tahminleri 33,5 milyar

liralık bir bütçe açığı öngörüyordu. Gerçekleşme ise bu tahminden 4,7

milyar lira daha düşük oldu. 2012 yılındaki bütçe açığının gayri safi

yurtiçi hasılaya (GSYİH) oranının ise yüzde 2 dolayında olduğunu

hesaplıyoruz. 2012 yılı milli gelir verileri henüz belli olmadığı için

bu sadece bir tahmin tabii. 2011'de bütçe açığının GSYİH'ye oranı yüzde

1,4 düzeyindeydi, Dolayısıyla burada bir miktar bozulma var. Fakat bu

bozulmaya rağmen bütçe açığı konusunda dünyada hala iyi bir yerdeyiz.

Çünkü yüzde 2'lik oran, bu alanda uluslararası bir ölçüt olarak kabul

edilen yüzde 3'lük Maastricht kriterinin epey altında kalıyor. Hükümet,

2013 yılında bütçe açığının 33,3 milyar lira olmasını bekliyor. 2013

yılı bütçesinde harcamalar için 404 milyar liralık ödenek ayrılmış

durumda. Bütçede bu yılki gelir tahmini ise 370,7 milyar lira düzeyinde

bulunuyor.~

SANAYİDE GERÇEK DURUM ARALIKTA ANLAŞILACAK

Sanayi

üretimi son aylarda testere dişi gibi bir seyir izlemeye başladı.

Ağustos ayında yıllık bazda yüzde 1,8 düşüş göstermiş, eylül ayında ise

yüzde 6,2'lik sıçrama yaşanmıştı. Ekim ayındaki yüzde 5,7'lik düşüşten

sonra kasım ayında yüzde 11,3'lük bir sıçrama daha yaşandı. Bu

gelişmeler, kafaları karıştırırken yanlış yorumları da beraberinde

getirdi. Kasım ayındaki sıçramayı ekonominin yeniden canlanmaya

başladığı şeklinde yorumlayanlar var. Oysa bizim değerlendirmemiz sanayi

üretiminde henüz bir ivmelenme olmadığına işaret ediyor. Sanayi

üretimindeki gerçek eğilimin ise aralık ayı verileri açıklanınca ortaya

çıkacağını düşünüyoruz. Sanayi üretiminin son aylarda testere dişi gibi

bir seyir izlemesinin nedenini, daha önce de bu sayfalarda bahsettiğimiz

"bayram etkisi” oluşturuyor. 2011 'de bir bölümü ağustos ayına ve bir

bölümü eylül ayına denk gelen Ramazan Bayramı tatili, 2012'de tamamen

ağustos ayına kaydı. 2011 'de kasım ayına denk gelen Kurban Bayramı da

2012'de ekim ayına geçiş yaptı. Bayram tatillerinde dört yılda bir

görülen, bir aydan öteki aya kaymalar, bu tatillerin ekonomi üzerindeki

etkilerinin de kaymasına ve dolayısıyla aylık verilerin çarpılmasına

neden oluyor. Bu etkiler, iş günü sayılarındaki değişikliklerin yanında,

bayram tatili dönemine denk gelen siparişlerin yetiştirilmesi için

üretimin öne çekilmesi ya da yetiştirilemeyip bayram sonrasına

ertelenmesi gibi faktörlerden de kaynaklanıyor. İşte sanayi üretiminde

ağustos ve ekim aylarında yaşanan düşüş ile eylül ve kasım aylarında

gördüğümüz sıçrama bu etkilerin ürünü. Dolayısıyla bu düşüş veya

sıçramalara bakarak sanayi üretimindeki eğilim hakkında bir şey söylemek

doğru değil. Bu nedenle en iyisi, bu etkilerin ortadan kalkacağı aralık

ayı verilerini beklemek olacak. Fakat bayram etkisine maruz kalan

aylardaki ortalama değişime bakarak bu konuda kabaca fikir sahibi olmak

mümkün. Bunu yaptığımızda Ramazan Bayramı etkisine maruz kalan ağustos

ve eylül aylarında sanayi üretiminde ortalama artışın yüzde 2,3 olduğunu

görüyoruz. Kurban Bayramı etkisine maruz kalan ekim ve kasım

aylarındaki ortalama artış ise yüzde 2,4 olarak çıkıyor. Bu oranlar ise

önceki aylardakinden çok farklı görünmüyor. Hatta sanayi üretimindeki

yıllık artış yaz aylarında az bir miktar daha yüksekti. Bu da sanayi

üretiminde henüz bir ivmelenme olmadığı anlamına geliyor.~

Sanayi

üretimi son aylarda testere dişi gibi bir seyir izlemeye başladı.

Ağustos ayında yıllık bazda yüzde 1,8 düşüş göstermiş, eylül ayında ise

yüzde 6,2'lik sıçrama yaşanmıştı. Ekim ayındaki yüzde 5,7'lik düşüşten

sonra kasım ayında yüzde 11,3'lük bir sıçrama daha yaşandı. Bu

gelişmeler, kafaları karıştırırken yanlış yorumları da beraberinde

getirdi. Kasım ayındaki sıçramayı ekonominin yeniden canlanmaya

başladığı şeklinde yorumlayanlar var. Oysa bizim değerlendirmemiz sanayi

üretiminde henüz bir ivmelenme olmadığına işaret ediyor. Sanayi

üretimindeki gerçek eğilimin ise aralık ayı verileri açıklanınca ortaya

çıkacağını düşünüyoruz. Sanayi üretiminin son aylarda testere dişi gibi

bir seyir izlemesinin nedenini, daha önce de bu sayfalarda bahsettiğimiz

"bayram etkisi” oluşturuyor. 2011 'de bir bölümü ağustos ayına ve bir

bölümü eylül ayına denk gelen Ramazan Bayramı tatili, 2012'de tamamen

ağustos ayına kaydı. 2011 'de kasım ayına denk gelen Kurban Bayramı da

2012'de ekim ayına geçiş yaptı. Bayram tatillerinde dört yılda bir

görülen, bir aydan öteki aya kaymalar, bu tatillerin ekonomi üzerindeki

etkilerinin de kaymasına ve dolayısıyla aylık verilerin çarpılmasına

neden oluyor. Bu etkiler, iş günü sayılarındaki değişikliklerin yanında,

bayram tatili dönemine denk gelen siparişlerin yetiştirilmesi için

üretimin öne çekilmesi ya da yetiştirilemeyip bayram sonrasına

ertelenmesi gibi faktörlerden de kaynaklanıyor. İşte sanayi üretiminde

ağustos ve ekim aylarında yaşanan düşüş ile eylül ve kasım aylarında

gördüğümüz sıçrama bu etkilerin ürünü. Dolayısıyla bu düşüş veya

sıçramalara bakarak sanayi üretimindeki eğilim hakkında bir şey söylemek

doğru değil. Bu nedenle en iyisi, bu etkilerin ortadan kalkacağı aralık

ayı verilerini beklemek olacak. Fakat bayram etkisine maruz kalan

aylardaki ortalama değişime bakarak bu konuda kabaca fikir sahibi olmak

mümkün. Bunu yaptığımızda Ramazan Bayramı etkisine maruz kalan ağustos

ve eylül aylarında sanayi üretiminde ortalama artışın yüzde 2,3 olduğunu

görüyoruz. Kurban Bayramı etkisine maruz kalan ekim ve kasım

aylarındaki ortalama artış ise yüzde 2,4 olarak çıkıyor. Bu oranlar ise

önceki aylardakinden çok farklı görünmüyor. Hatta sanayi üretimindeki

yıllık artış yaz aylarında az bir miktar daha yüksekti. Bu da sanayi

üretiminde henüz bir ivmelenme olmadığı anlamına geliyor.~

2012'DE RESESYON DÖNEMİNDEN DAHA AZ ŞİRKET KURULDU

Türkiye

Odalar ve Borsalar Birliği'nin verileri, 2012'de ülkemizde 39 bin 764

şirket kurulduğunu gösteriyor, Bu sayıya kooperatifler de dahil. 2011

yılında 54 bin 442 şirket kurulmuştu. Buna göre geçen yıl kurulan şirket

sayısı yüzde 27 düşmüş bulunuyor. Yeni kurulan şirket sayısında son

düşüşü, 2008-2009 resesyonu sırasında görmüştük. Kurulan şirket sayısı,

2008 yılında yüzde 11,5 ve 2009 yılında ise yüzde 9,4 gerilemişti.

2012'de kurulan şirket sayısı, bu son resesyon dönemindekinin bile

altına düştü. Söz konusu resesyon sırasında yıllık bazdaki şirket

kuruluşu sayısı, en fazla 41-42 bin arasına kadar düşmüştü. 2012'de ise

yılın son ayında 40 binin altını gördük. Bu düşüş sanki 2013'e de

sarkacak gibi de görünüyor. 2012'de kapanan şirket sayısı da son

resesyon dönemindekinden yüksek oldu. Geçen yıl 16 bin 63 şirket

kapısına kilit vurdu. Fakat kapanan şirket sayısında zaten son yıllarda

giderek yükselen bir seyir var. iş dünyasında keskinleşen rekabet,

ekonominin çok canlı olduğu yıllarda bile kapanan şirket sayısının

artmasına neden oluyor. Dolayısıyla burada resesyon dönemiyle bir

kıyaslama yapmak çok anlamlı görünmüyor. Fakat açılan ve kapanan

şirketlerin sayısı arasındaki farkı alarak hesapladığımız kurulan net

şirket sayısı için karşılaştırma yapabiliriz. Bu durumda, 2012 yılında

şirket nüfusumuzdaki net artışı 23 bin 701 olarak hesaplıyoruz. Bu sayı

da son resesyon döneminin çok altında bulunuyor. Şirket nüfusunda net

artış 2009 yılında 32 binin biraz üzerindeydi. 2012 yılında şirket

kuruluşlarının son resesyon dönemindekinin bile altına düşmesi,

girişimcinin geleceğe güveninin iyice zayıfladığını gösteriyor. iç

talepte gerileme yaşanması ve altın hariç ihracatta da performansın

iyice düşmesi, girişimcinin yatırım planlarını askıya almasına yol açmış

görünüyor. Tabii girişimcinin yatırımlarını ertelemesi de ekonomideki

yavaşlamanın katmerleşmesine neden olmuş bulunuyor.~

Türkiye

Odalar ve Borsalar Birliği'nin verileri, 2012'de ülkemizde 39 bin 764

şirket kurulduğunu gösteriyor, Bu sayıya kooperatifler de dahil. 2011

yılında 54 bin 442 şirket kurulmuştu. Buna göre geçen yıl kurulan şirket

sayısı yüzde 27 düşmüş bulunuyor. Yeni kurulan şirket sayısında son

düşüşü, 2008-2009 resesyonu sırasında görmüştük. Kurulan şirket sayısı,

2008 yılında yüzde 11,5 ve 2009 yılında ise yüzde 9,4 gerilemişti.

2012'de kurulan şirket sayısı, bu son resesyon dönemindekinin bile

altına düştü. Söz konusu resesyon sırasında yıllık bazdaki şirket

kuruluşu sayısı, en fazla 41-42 bin arasına kadar düşmüştü. 2012'de ise

yılın son ayında 40 binin altını gördük. Bu düşüş sanki 2013'e de

sarkacak gibi de görünüyor. 2012'de kapanan şirket sayısı da son

resesyon dönemindekinden yüksek oldu. Geçen yıl 16 bin 63 şirket

kapısına kilit vurdu. Fakat kapanan şirket sayısında zaten son yıllarda

giderek yükselen bir seyir var. iş dünyasında keskinleşen rekabet,

ekonominin çok canlı olduğu yıllarda bile kapanan şirket sayısının

artmasına neden oluyor. Dolayısıyla burada resesyon dönemiyle bir

kıyaslama yapmak çok anlamlı görünmüyor. Fakat açılan ve kapanan

şirketlerin sayısı arasındaki farkı alarak hesapladığımız kurulan net

şirket sayısı için karşılaştırma yapabiliriz. Bu durumda, 2012 yılında

şirket nüfusumuzdaki net artışı 23 bin 701 olarak hesaplıyoruz. Bu sayı

da son resesyon döneminin çok altında bulunuyor. Şirket nüfusunda net

artış 2009 yılında 32 binin biraz üzerindeydi. 2012 yılında şirket

kuruluşlarının son resesyon dönemindekinin bile altına düşmesi,

girişimcinin geleceğe güveninin iyice zayıfladığını gösteriyor. iç

talepte gerileme yaşanması ve altın hariç ihracatta da performansın

iyice düşmesi, girişimcinin yatırım planlarını askıya almasına yol açmış

görünüyor. Tabii girişimcinin yatırımlarını ertelemesi de ekonomideki

yavaşlamanın katmerleşmesine neden olmuş bulunuyor.~

TÜSİAD, BU YIL YÜZDE 4,3 BÜYÜME BEKLİYOR

Türk

Sanayicileri ve işadamları Demeği'nin (TÜSİAD) 2013 yılına ilişkin

makroekonomik değerlendirme ve tahminlerini içeren "Türkiye Ekonomisi

2013” raporu geçen ay yayınlandı. TÜSİAD'ın Ekonomik Araştırmalar Bölümü

tarafından hazırlanan bu rapora göre, patronlar kulübü 2013 yılında

Türkiye ekonomisinin yüzde 4,3 büyümesini bekliyor. TÜSiAD'ın, dünya

ekonomisinde ve ticaretinde bir toparlanma olması halinde, Türkiye'deki

büyümenin yüzde 6,1 'i bulacağını öngören bir ek senaryosu da var.

TÜSİAD'ın raporunda, öncelikle "Dünya ekonomisinin belirsiz ve sürekli

yeni sorunlarla çalkalandığı bir dönem olan 2012 yılında, Türkiye

ekonomisi, güveni ve disiplini koruyarak, cesaret ve öngörünün esas

olduğu başarılı bir gelişim ve dönüşüm performansı sergilemiştir”

tespiti yapılıyor. Daha sonra da siyasi istikrarın devam edeceği temel

varsayımı altında, daha çok dış dünyadaki koşullara göre şekillenen iki

senaryo oluşturuluyor. Temel senaryoda dünyadaki mevcut durumun

korunacağı varsayımı yapılırken, olumlu senaryoda ise dünya ekonomisinde

ve ticaretinde toparlanma yaşanması durumu esas alınıyor. TÜSİAD'ın

temel senaryosuna göre, 2013'te Türkiye ekonomisi yüzde 4,3 büyürken, bu

büyüme daha çok iç talepteki canlanmadan kaynaklanacak. Dünya

ekonomisinde ve ticaretinde toparlanma olması halinde ise dış talepteki

artış yanında iç talepteki ve özellikle yatırımlardaki canlanma da daha

fazla ivme kazanacak. Bu da olumlu senaryoda büyümenin yüzde 6,1'i

bulmasını sağlayacak. TÜSİAD'ın temel senaryosunda, 2013'te 171 milyar

dolarlık ihracat ve 245,6 milyar dolarlık ithalat öngörülüyor. Dünya

ekonomisinde ve ticaretinde toparlanmaya dayanan olumlu senaryoda ise

ihracatın 188,8 milyar doları bulacağı, ithalatın da 274,3 milyar dolara

yükseleceği tahmini yapılıyor. TÜSİAD'ın temel senaryosu, 2013'te cari

açığın yerinde saymasını ve milli gelire oran olarak yüzde 6,5 düzeyinde

gerçekleşmesini içeriyor. İlginç olan şu ki ekonomide daha fazla

canlanmayı içeren olumlu senaryoda bile cari açıkta önemli bir artış

öngörülmüyor.

Türk

Sanayicileri ve işadamları Demeği'nin (TÜSİAD) 2013 yılına ilişkin

makroekonomik değerlendirme ve tahminlerini içeren "Türkiye Ekonomisi

2013” raporu geçen ay yayınlandı. TÜSİAD'ın Ekonomik Araştırmalar Bölümü

tarafından hazırlanan bu rapora göre, patronlar kulübü 2013 yılında

Türkiye ekonomisinin yüzde 4,3 büyümesini bekliyor. TÜSiAD'ın, dünya

ekonomisinde ve ticaretinde bir toparlanma olması halinde, Türkiye'deki

büyümenin yüzde 6,1 'i bulacağını öngören bir ek senaryosu da var.

TÜSİAD'ın raporunda, öncelikle "Dünya ekonomisinin belirsiz ve sürekli

yeni sorunlarla çalkalandığı bir dönem olan 2012 yılında, Türkiye

ekonomisi, güveni ve disiplini koruyarak, cesaret ve öngörünün esas

olduğu başarılı bir gelişim ve dönüşüm performansı sergilemiştir”

tespiti yapılıyor. Daha sonra da siyasi istikrarın devam edeceği temel

varsayımı altında, daha çok dış dünyadaki koşullara göre şekillenen iki

senaryo oluşturuluyor. Temel senaryoda dünyadaki mevcut durumun

korunacağı varsayımı yapılırken, olumlu senaryoda ise dünya ekonomisinde

ve ticaretinde toparlanma yaşanması durumu esas alınıyor. TÜSİAD'ın

temel senaryosuna göre, 2013'te Türkiye ekonomisi yüzde 4,3 büyürken, bu

büyüme daha çok iç talepteki canlanmadan kaynaklanacak. Dünya

ekonomisinde ve ticaretinde toparlanma olması halinde ise dış talepteki

artış yanında iç talepteki ve özellikle yatırımlardaki canlanma da daha

fazla ivme kazanacak. Bu da olumlu senaryoda büyümenin yüzde 6,1'i

bulmasını sağlayacak. TÜSİAD'ın temel senaryosunda, 2013'te 171 milyar

dolarlık ihracat ve 245,6 milyar dolarlık ithalat öngörülüyor. Dünya

ekonomisinde ve ticaretinde toparlanmaya dayanan olumlu senaryoda ise

ihracatın 188,8 milyar doları bulacağı, ithalatın da 274,3 milyar dolara

yükseleceği tahmini yapılıyor. TÜSİAD'ın temel senaryosu, 2013'te cari

açığın yerinde saymasını ve milli gelire oran olarak yüzde 6,5 düzeyinde

gerçekleşmesini içeriyor. İlginç olan şu ki ekonomide daha fazla

canlanmayı içeren olumlu senaryoda bile cari açıkta önemli bir artış

öngörülmüyor.

TÜSİAD'ın temel senaryosuna göre, bu yıl işsizlik oranı geçen yılki düzeyine çok yakın ve yüzde 9,1 olarak gerçekleşecek. Olumlu senaryoda ise işsizlik oranının bir miktar daha gerileyeceği ve yüzde 8,8'e ineceği tahmininde bulunuluyor. TÜSİAD'ın her iki senaryosunda da kamu dengesinde önemli bir sorun beklentisi yok. Bütçe açığının milli gelire oranının temel senaryoda yüzde 1,9 ve olumlu senaryoda yüzde 1,5 olarak gerçekleşeceği tahmin ediliyor. Bu oranların ikisi de yüzde 3'lük Maastricht kriterinin epey altında kalıyor. TÜSİAD'ın gayri safi yurtiçi hasıla (GSYİH) deflatörü cinsinden verdiği enflasyon tahminleri, 2013 yılında fiyatlar genel düzeyindeki artışta 2012'ye göre fazla bir değişiklik beklenmediğini gösteriyor. TÜSİAD, bu yıl reel kurda ve reel faizlerde de geçen yılkine benzer gelişmeler bekliyor. Her iki senaryoda da TL'nin hafifçe değer kazanması öngörülüyor. Reel faizler de her iki senaryoda yine oldukça düşük seviyede ve yüzde 1-1,5 arasında tahmin ediliyor.

Tabloları görmek için görsellere tıklayın.

İSTİKRARIN ÖLÇÜMÜ

İSTİKRARIN ÖLÇÜMÜYeni para politikasının başarısını, temel olarak odaklandığı iki amaca ilişkin hedeflere ne ölçüde ulaştığına bakarak ölçüyoruz. Ancak burada, bazı ölçüm sorunlarıyla karşılaşılıyor ve öncelikle bunlardan biraz bahsetmekte fayda var. Esasında yeni para politikasında da varlığını koruyan fiyat istikrarının amacı konusunda bir ölçüm sorunu yok. Fiyat istikrarı, iktisat literatüründe iyi bilinen bir kavram ve ölçüsü olarak da enflasyon kullanılıyor. Dolayısıyla fiyat istikrarı amacına ilişkin olarak, Merkez Bankası ile hükümetin birlikte belirleyip açıkladıkları yıl sonu enflasyon hedeflerine bakıyoruz. İkinci amaç olan finansal istikrar ise oldukça muğlak bir kavram ve nasıl ölçüleceği konusunda genel bir kabul yok. Fakat yeni para politikası uygulamasında, Merkez Bankası’nın finansal istikrar amacını cari açık üzerinde somutlaştırdığını görüyoruz. Merkez Bankası’nın burada Orta Vadeli Program (OVP) ile yıllık programlarda yer alan ve hükümetin belirlediği cari işlemler dengesinin gayri safi yurtiçi hasılaya (GSYİH) oranını esas aldığı da gözleniyor. Bunun için biz de finansal istikrar amacına ilişkin olarak bunu dikkate alıyoruz.

ÜÇÜNCÜ HEDEF

Merkez Bankası, yeni para politikasında fiyat istikrarı ve finansal istikrar amaçlarına odaklandığını söylese de uygulamada üçüncü bir amaç daha var gibi görünüyor. Para politikasının amaçları içinde açıkça belirtilmiyor ama Merkez Bankası uygulamada ekonomideki büyümeyi de gözetiyor. Burada da yine OVP ile yıllık programlarda yer alan hükümetin hedeflerinin esas alındığı dikkati çekiyor. Bu nedenle yeni para politikasının başarısını değerlendirirken ekonomideki büyümeye de bakacağız. Konjonktür’ün ikinci sayfasında, son iki yıldaki enflasyon, cari işlemler dengesi/GSYİH ve ekonomik büyüme göstergelerinde hedeflerle gerçekleşmeleri karşılaştıran bir tablo var. Esasında cari işlemler dengesi/GSYİH ve ekonomideki büyüme konusunda, 2012 yılı gerçekleşmeleri henüz belli değil. Fakat şu ana kadar yayınlanan verilerden bu iki göstergeye ilişkin olarak sağlıklı tahminler yapma imkanı bulunuyor. İşte bu iki gösterge için değerlendirmelerimiz, bu gerçekleşme tahminlerine dayanıyor.~

SAPMA ORANLARI

201 yılında üç göstergede de gerçekleşmeler, hedeflerden önemli ölçüde sapmıştı. 2011 sonu için enflasyon hedefi yüzde 5,5 iken gerçekleşme yüzde 10,4’ü bulmuştu. Yüzde 5,4 olarak hedeflenen cari açığın GSYİH’ye oranı yüzde 9,9 olarak çıkmıştı. Ekonomideki büyüme de yüzde 4,5’lik hedefi çok aşmış ve yüzde 8,5 olmuştu. Her üç göstergede de sapma oranı yüzde 80’in üzerindeydi. 2012’de ise hedeflerle gerçekleşmeler arasındaki sapma epeyce azaldı. Her üç göstergede de sapma oranları, 2011’deki düzeyinin çok altında kaldı. 2012’de enflasyon hedefi yüzde 5 iken gerçekleşme yüzde 6,2 oldu. Burada sapma oranı yüzde 89,1’den yüzde 24’e geriledi. Ayrıca 2012’de gerçekleşen enflasyon hedefin etrafındaki 2 puanlık belirsizlik aralığının içinde kaldı. 2012’de enflasyonun 2011’deki düzeyine göre 4,2 puan gibi önemli bir ölçüde gerilediğini de dikkate alırsak, geçen yıl fiyat istikrarı konusunda kayda değer bir yol alındığını söyleyebiliriz.

CARİ AÇIK VE BÜYÜME

Merkez Bankası’nın son iki yıldaki para politikası uygulamasında finansal istikrarın somut göstergesi olan cari açığın GSYİH oranı için 2012 hedefi yüzde 8 düzeyindeydi. Son veriler bu göstergede gerçekleşmenin ise yüzde 6,5 dolayında olacağını gösteriyor. Bu da 2011’de yüzde 83,3 olan sapma oranının, 2012’de yüzde 20’nin altına indiği anlamına geliyor. Ayrıca bu sapmanın olumlu yönde olduğunu da not düşmek lazım. Çünkü cari açık halen çok yüksek bir seviyede ve ne kadar düşük olursa o kadar iyi olacağı konusunda şüphe bulunmuyor. 2012’de ekonomideki büyümenin ise yüzde 4 olması hedeflenmişti. Fakat eldeki son veriler, gerçekleşmenin yüzde 2,5 dolayında olduğu sinyalini veriyor. Burada da hedeften sapma oranında 2011’e göre epey düşüş var. 2011’de yüzde 88,9’u bulan sapma oranı, 2012’de yüzde 40’ın altına inmiş durumda. Yalnız burada sapmanın olumsuz yönde olduğuna dikkat çekmek gerekiyor. Büyüme beklenenden daha fazla yavaşladığı için 2012’de ekonomi, durgunluğun kıyısına kadar gelmiş bulunuyor. 2012’de para politikasının başarı derecesini en fazla düşüren gelişmeyi de zaten bu durum oluşturuyor. Toparlarsak 2011’de açıkça başarısız olan yeni para politikası uygulamasının 2012’de kısmen başarılı olduğunu söyleyebiliriz. 2012’de enflasyondaki düşüş fiyat istikrarı, cari açıktaki düşüş ise finansal istikrar konusunda epey yol alınmasını sağlamış bulunuyor. Fakat bu iki gelişmenin ekonominin hedeflenenden daha fazla yavaşlaması sonucunda gerçekleşmesi, para politikasının başarı derecesini düşürüyor. Ekonomideki yavaşlama beklenen düzeyde kalsaydı, muhtemelen enflasyon ve cari açık daha yüksek çıkacak, böylece bu iki alanda alınan yol da kısalmış olacaktı.~

İNŞA SÜRECİ

Ancak burada önemli bir noktaya dikkat çekmek gerekiyor. 2010 yılındaki sıcak para akımının yarattığı finansal istikrara yönelik endişelerle uygulamaya sokulan yeni para politikası, öyle dört başı mamur bir şekilde devreye girmemişti. 2011 ve 2012 yılları, uygulamadan alınan derslerle yeni para politikasının inşa edildiği bir dönem oldu. Bu süreçte para politikasının etkinliğini artıracak yeni araçlar geliştirildi. Mesela sıcak para akımlarının döviz kurlarında yarattığı oynaklığı azaltmak için Rezerv Opsiyonu Mekanizması (ROM) oluşturuldu. Bu nedenle yeni para politikasına 2011 ve 2012 yılları için not verirken biraz anlayışlı olmakta fayda var. Merkez Bankası Başkanı Erdem Başçı, 2013 yılında uygulanacak para ve kur politikalarına ilişkin açıklama yaparken yeni para politikasının inşa sürecinin büyük ölçüde tamamlandığını söylemişti. Dolayısıyla yeni para politikasının başarısını esas olarak bu yıl test etmek daha doğru olacak gibi görünüyor.

YENİ ARAYIŞLAR

Merkez Bankası, 2011’in başında yeni para politikası uygulamasına geçerken eskisini tamamen terk etmedi. Hatırlanacağı gibi Merkez Bankası, 2002 yılı başında örtük olarak enflasyon hedeflemesine dayalı bir para politikası uygulamasına geçmiş, 2006 yılı başında ise açık enflasyon hedeflemesine geçiş yapmıştı. Merkez Bankası’nın açıklamasına göre, yeni para politikası, enflasyon hedeflemesine dayalı eski politikanın finansal istikrarı da içerecek şekilde geliştirilmiş biçiminden oluşuyor. Başçı, 2013 yılında uygulanacak para ve kur politikalarını açıklarken sorular üzerine “İsterseniz buna modern enflasyon hedeflemesi diyebilirsiniz” demişti. Bu yeni politikaya, esnek enflasyon hedeflemesi diyenler de var. Öte yandan para politikasında yeni arayışların sadece Türkiye’ye özgü olmadığını da belirtelim. Şu sıralarda birçok ülke çeşitli gerekçelerle para politikasında dönüşüm yapmaya çalışıyor. Mesela ABD’nin merkez bankası olan Federal Reserve (FED) tarafından atılan son adım bu konuda epey ses getirdi. FED’in, enflasyonun yüzde 2,5’in üzerine çıkmaması şartıyla işsizlik oranı yüzde 6,5’in altına inene kadar parasal genişlemeye devam edeceğini açıklamasını, “işsizlik hedeflemesi” olarak niteleyenler oldu. 2008-2009 küresel krizinden sonra finansal istikrarın öneminin anlaşılması nedeniyle Türkiye’nin yaptığı gibi enflasyon hedeflemesi sistemini finansal istikrarı da içerecek şekilde dönüştürmeye çalışanlar da var. Bu konuda önümüzdeki dönemde hem teorik hem de uygulama açısından yeni gelişmeler olacak gibi görünüyor.~

ENFLASYONDA 2012'Yİ SON ÜÇ AYDAKİ DÜŞÜŞ KURTARDI

Enflasyon 2012 yılını yüzde 6,2 düzeyinde kapattı, Bu oran 2011'e göre 4,2 puanlık düşüşe tekabül ediyor, 2011 yılı sonunda enflasyon yüzde 10,4 düzeyindeydi. 2012'nin enflasyon hedefi, yüzde 5'ti. Gerçekleşme, hedeften 1,2 puan daha yüksek oldu. Fakat hedefin etrafında 2'şer puanlık bir belirsizlik aralığı vardı. Gerçekleşme bu belirsizlik aralığının içinde kaldı. Neticede enflasyon 2012 yılını nispeten olumlu bir tablo ile kapattı. Esasında yıla çift haneyle girilmesine rağmen daha 2012'nin başlarında enflasyonun yılı yüzde 6-7 arasında kapatacağı beklentisi vardı. Bu beklenti, "baz etkisi” sayesinde mayıs ayında ve son üç ayda yaşanacak düşüşe dayanıyordu. Baz etkisinin kaynağı mayıs ayı için önceki yılki gıda fiyatı sıçramasının, son üç ay için ise 2011 'in sonbahar aylarında hükümetin yaptığı vergi zamlarının devreden çıkacak olmasıydı. Ancak hükümet, 2012'de de sonbaharda vergi zamlarına başvurunca bu beklenti epey yara almıştı. Fakat bu vergi zamlarına rağmen son üç ayda enflasyonda 3 puanlık ciddi bir düşüş oldu ve en baştaki beklenti yine de gerçekleşti. Sonbahardaki vergi zamlarına rağmen enflasyonda son üç ayda düşüş yaşanmasının birkaç nedeni var. Birincisi, iç talebin zayıf olduğu dikkate alınarak bu zamlar zaten baştan önceki yıla kıyasla düşük tutulmuştu. İkincisi, iç talepteki zayıflık yüzünden işletmeler vergi zamlarını fiyatlara tam olarak yansıtamadı, Üçüncüsü ve en önemlisi, bu dönemde gıda fiyatlarında beklenmedik bir gevşeme yaşandı ve bu da enflasyonu aşağı çekti. Enflasyonda 2013 yıl sonu hedefi, yine yüzde 5, Biz bu yazıyı yazarken Merkez Bankası'nın 2013 yılına ilişkin enflasyon tahmini ise yüzde 5,3 düzeyindeydi. Fakat 29 Ocak'ta dergimiz baskıdayken açıklanan 2013'ün ilk Enflasyon Raporu'nda bu tahminde bir revizyon yapılmış olabilir.~

YAVAŞLAMA 2012'DE BÜTÇE AÇIĞINI BÜYÜTTÜ

Merkezi

yönetim bütçesi, 2012 yılında 28,8 milyar lira açık verdi. 2011

yılındaki bütçe açığı 17,8 milyar lira, yıl başında 2012 için belirlenen

hedef ise 21,1 milyar liraydı. Buna göre 2012'deki bütçe açığı, 2011

'deki düzeyini 11 milyar lira, hedefi ise 7,7 milyar lira aştı. 2012'de

bütçe açığının hedefi aşmasının temel nedeni, ekonominin beklenenin

ötesinde yavaşlaması oldu. Hükümet, 2012 yılı bütçesini yüzde 4'lük bir

büyümeye göre yapmıştı. Oysa son veriler, 2012'deki büyümenin yüzde 2,5

dolayında kaldığı sinyalini veriyor. Ekonomide beklenenin ötesine geçen

bu yavaşlama, vergi tahsilatını olumsuz etkileyerek bütçe açığını

büyütmüş bulunuyor. Esasında bütçeye bakıldığında hem vergi gelirlerinin

hem de toplam gelirlerinin yıl başında konulan hedefin biraz üzerinde

gerçekleştiği dikkati çekiyor. Harcamaların ise hedeflerden çok daha

yüksek olduğu görülüyor. Buradan 2012'de bütçe açığının artmasının

nedeninin, ekonomideki yavaşlamanın vergi tahsilatı üzerindeki olumsuz

etkisi değil, harcamalarda disiplinin sağlanamaması olduğu yorumunu

çıkaranlar var. Fakat Türkiye'de bütçe uygulamasında hem harcamaların

hem de gelirlerin hedefi aşması, alışıldık bir durum. Son yıllarda da

genelde gelirlerdeki hedef aşımı harcamalardakinden daha yüksek oluyor

ve neticede bütçe açığı beklenenden düşük çıkıyordu. Biz 2012'de

gelirlerdeki hedef aşımının harcamalardakinin altında kalmasını,

ekonomideki yavaşlamaya bağlıyoruz. 2012'de büyüme beklendiği gibi yüzde

4 olsaydı, muhtemelen vergi gelirleri daha yüksek olacak ve dolayısıyla

bütçe açığı da hedefe daha yakın çıkacaktı. Bu arada geçen sonbaharda

hükümetin yaptığı vergi zamları ve aldığı diğer önlemler, bütçe açığının

daha da büyümesini önlemiş gibi görünüyor. O dönemde 2013 yılı

hedefleri belirlenirken yapılan 2012 gerçekleşme tahminleri 33,5 milyar

liralık bir bütçe açığı öngörüyordu. Gerçekleşme ise bu tahminden 4,7

milyar lira daha düşük oldu. 2012 yılındaki bütçe açığının gayri safi

yurtiçi hasılaya (GSYİH) oranının ise yüzde 2 dolayında olduğunu

hesaplıyoruz. 2012 yılı milli gelir verileri henüz belli olmadığı için

bu sadece bir tahmin tabii. 2011'de bütçe açığının GSYİH'ye oranı yüzde

1,4 düzeyindeydi, Dolayısıyla burada bir miktar bozulma var. Fakat bu

bozulmaya rağmen bütçe açığı konusunda dünyada hala iyi bir yerdeyiz.

Çünkü yüzde 2'lik oran, bu alanda uluslararası bir ölçüt olarak kabul

edilen yüzde 3'lük Maastricht kriterinin epey altında kalıyor. Hükümet,

2013 yılında bütçe açığının 33,3 milyar lira olmasını bekliyor. 2013

yılı bütçesinde harcamalar için 404 milyar liralık ödenek ayrılmış

durumda. Bütçede bu yılki gelir tahmini ise 370,7 milyar lira düzeyinde

bulunuyor.~SANAYİDE GERÇEK DURUM ARALIKTA ANLAŞILACAK

Sanayi

üretimi son aylarda testere dişi gibi bir seyir izlemeye başladı.

Ağustos ayında yıllık bazda yüzde 1,8 düşüş göstermiş, eylül ayında ise

yüzde 6,2'lik sıçrama yaşanmıştı. Ekim ayındaki yüzde 5,7'lik düşüşten

sonra kasım ayında yüzde 11,3'lük bir sıçrama daha yaşandı. Bu

gelişmeler, kafaları karıştırırken yanlış yorumları da beraberinde

getirdi. Kasım ayındaki sıçramayı ekonominin yeniden canlanmaya

başladığı şeklinde yorumlayanlar var. Oysa bizim değerlendirmemiz sanayi

üretiminde henüz bir ivmelenme olmadığına işaret ediyor. Sanayi

üretimindeki gerçek eğilimin ise aralık ayı verileri açıklanınca ortaya

çıkacağını düşünüyoruz. Sanayi üretiminin son aylarda testere dişi gibi

bir seyir izlemesinin nedenini, daha önce de bu sayfalarda bahsettiğimiz

"bayram etkisi” oluşturuyor. 2011 'de bir bölümü ağustos ayına ve bir

bölümü eylül ayına denk gelen Ramazan Bayramı tatili, 2012'de tamamen

ağustos ayına kaydı. 2011 'de kasım ayına denk gelen Kurban Bayramı da

2012'de ekim ayına geçiş yaptı. Bayram tatillerinde dört yılda bir

görülen, bir aydan öteki aya kaymalar, bu tatillerin ekonomi üzerindeki

etkilerinin de kaymasına ve dolayısıyla aylık verilerin çarpılmasına

neden oluyor. Bu etkiler, iş günü sayılarındaki değişikliklerin yanında,

bayram tatili dönemine denk gelen siparişlerin yetiştirilmesi için

üretimin öne çekilmesi ya da yetiştirilemeyip bayram sonrasına

ertelenmesi gibi faktörlerden de kaynaklanıyor. İşte sanayi üretiminde

ağustos ve ekim aylarında yaşanan düşüş ile eylül ve kasım aylarında

gördüğümüz sıçrama bu etkilerin ürünü. Dolayısıyla bu düşüş veya

sıçramalara bakarak sanayi üretimindeki eğilim hakkında bir şey söylemek

doğru değil. Bu nedenle en iyisi, bu etkilerin ortadan kalkacağı aralık

ayı verilerini beklemek olacak. Fakat bayram etkisine maruz kalan

aylardaki ortalama değişime bakarak bu konuda kabaca fikir sahibi olmak

mümkün. Bunu yaptığımızda Ramazan Bayramı etkisine maruz kalan ağustos

ve eylül aylarında sanayi üretiminde ortalama artışın yüzde 2,3 olduğunu

görüyoruz. Kurban Bayramı etkisine maruz kalan ekim ve kasım

aylarındaki ortalama artış ise yüzde 2,4 olarak çıkıyor. Bu oranlar ise

önceki aylardakinden çok farklı görünmüyor. Hatta sanayi üretimindeki

yıllık artış yaz aylarında az bir miktar daha yüksekti. Bu da sanayi

üretiminde henüz bir ivmelenme olmadığı anlamına geliyor.~2012'DE RESESYON DÖNEMİNDEN DAHA AZ ŞİRKET KURULDU

Türkiye

Odalar ve Borsalar Birliği'nin verileri, 2012'de ülkemizde 39 bin 764

şirket kurulduğunu gösteriyor, Bu sayıya kooperatifler de dahil. 2011

yılında 54 bin 442 şirket kurulmuştu. Buna göre geçen yıl kurulan şirket

sayısı yüzde 27 düşmüş bulunuyor. Yeni kurulan şirket sayısında son

düşüşü, 2008-2009 resesyonu sırasında görmüştük. Kurulan şirket sayısı,

2008 yılında yüzde 11,5 ve 2009 yılında ise yüzde 9,4 gerilemişti.

2012'de kurulan şirket sayısı, bu son resesyon dönemindekinin bile

altına düştü. Söz konusu resesyon sırasında yıllık bazdaki şirket

kuruluşu sayısı, en fazla 41-42 bin arasına kadar düşmüştü. 2012'de ise

yılın son ayında 40 binin altını gördük. Bu düşüş sanki 2013'e de

sarkacak gibi de görünüyor. 2012'de kapanan şirket sayısı da son

resesyon dönemindekinden yüksek oldu. Geçen yıl 16 bin 63 şirket

kapısına kilit vurdu. Fakat kapanan şirket sayısında zaten son yıllarda

giderek yükselen bir seyir var. iş dünyasında keskinleşen rekabet,

ekonominin çok canlı olduğu yıllarda bile kapanan şirket sayısının

artmasına neden oluyor. Dolayısıyla burada resesyon dönemiyle bir

kıyaslama yapmak çok anlamlı görünmüyor. Fakat açılan ve kapanan

şirketlerin sayısı arasındaki farkı alarak hesapladığımız kurulan net

şirket sayısı için karşılaştırma yapabiliriz. Bu durumda, 2012 yılında

şirket nüfusumuzdaki net artışı 23 bin 701 olarak hesaplıyoruz. Bu sayı

da son resesyon döneminin çok altında bulunuyor. Şirket nüfusunda net

artış 2009 yılında 32 binin biraz üzerindeydi. 2012 yılında şirket

kuruluşlarının son resesyon dönemindekinin bile altına düşmesi,

girişimcinin geleceğe güveninin iyice zayıfladığını gösteriyor. iç

talepte gerileme yaşanması ve altın hariç ihracatta da performansın

iyice düşmesi, girişimcinin yatırım planlarını askıya almasına yol açmış

görünüyor. Tabii girişimcinin yatırımlarını ertelemesi de ekonomideki

yavaşlamanın katmerleşmesine neden olmuş bulunuyor.~TÜSİAD, BU YIL YÜZDE 4,3 BÜYÜME BEKLİYOR

Türk

Sanayicileri ve işadamları Demeği'nin (TÜSİAD) 2013 yılına ilişkin

makroekonomik değerlendirme ve tahminlerini içeren "Türkiye Ekonomisi

2013” raporu geçen ay yayınlandı. TÜSİAD'ın Ekonomik Araştırmalar Bölümü

tarafından hazırlanan bu rapora göre, patronlar kulübü 2013 yılında

Türkiye ekonomisinin yüzde 4,3 büyümesini bekliyor. TÜSiAD'ın, dünya

ekonomisinde ve ticaretinde bir toparlanma olması halinde, Türkiye'deki

büyümenin yüzde 6,1 'i bulacağını öngören bir ek senaryosu da var.

TÜSİAD'ın raporunda, öncelikle "Dünya ekonomisinin belirsiz ve sürekli

yeni sorunlarla çalkalandığı bir dönem olan 2012 yılında, Türkiye

ekonomisi, güveni ve disiplini koruyarak, cesaret ve öngörünün esas

olduğu başarılı bir gelişim ve dönüşüm performansı sergilemiştir”

tespiti yapılıyor. Daha sonra da siyasi istikrarın devam edeceği temel

varsayımı altında, daha çok dış dünyadaki koşullara göre şekillenen iki

senaryo oluşturuluyor. Temel senaryoda dünyadaki mevcut durumun

korunacağı varsayımı yapılırken, olumlu senaryoda ise dünya ekonomisinde

ve ticaretinde toparlanma yaşanması durumu esas alınıyor. TÜSİAD'ın

temel senaryosuna göre, 2013'te Türkiye ekonomisi yüzde 4,3 büyürken, bu

büyüme daha çok iç talepteki canlanmadan kaynaklanacak. Dünya

ekonomisinde ve ticaretinde toparlanma olması halinde ise dış talepteki

artış yanında iç talepteki ve özellikle yatırımlardaki canlanma da daha

fazla ivme kazanacak. Bu da olumlu senaryoda büyümenin yüzde 6,1'i

bulmasını sağlayacak. TÜSİAD'ın temel senaryosunda, 2013'te 171 milyar

dolarlık ihracat ve 245,6 milyar dolarlık ithalat öngörülüyor. Dünya

ekonomisinde ve ticaretinde toparlanmaya dayanan olumlu senaryoda ise

ihracatın 188,8 milyar doları bulacağı, ithalatın da 274,3 milyar dolara

yükseleceği tahmini yapılıyor. TÜSİAD'ın temel senaryosu, 2013'te cari

açığın yerinde saymasını ve milli gelire oran olarak yüzde 6,5 düzeyinde

gerçekleşmesini içeriyor. İlginç olan şu ki ekonomide daha fazla

canlanmayı içeren olumlu senaryoda bile cari açıkta önemli bir artış

öngörülmüyor.TÜSİAD'ın temel senaryosuna göre, bu yıl işsizlik oranı geçen yılki düzeyine çok yakın ve yüzde 9,1 olarak gerçekleşecek. Olumlu senaryoda ise işsizlik oranının bir miktar daha gerileyeceği ve yüzde 8,8'e ineceği tahmininde bulunuluyor. TÜSİAD'ın her iki senaryosunda da kamu dengesinde önemli bir sorun beklentisi yok. Bütçe açığının milli gelire oranının temel senaryoda yüzde 1,9 ve olumlu senaryoda yüzde 1,5 olarak gerçekleşeceği tahmin ediliyor. Bu oranların ikisi de yüzde 3'lük Maastricht kriterinin epey altında kalıyor. TÜSİAD'ın gayri safi yurtiçi hasıla (GSYİH) deflatörü cinsinden verdiği enflasyon tahminleri, 2013 yılında fiyatlar genel düzeyindeki artışta 2012'ye göre fazla bir değişiklik beklenmediğini gösteriyor. TÜSİAD, bu yıl reel kurda ve reel faizlerde de geçen yılkine benzer gelişmeler bekliyor. Her iki senaryoda da TL'nin hafifçe değer kazanması öngörülüyor. Reel faizler de her iki senaryoda yine oldukça düşük seviyede ve yüzde 1-1,5 arasında tahmin ediliyor.