- Anasayfa

- Finans

- Bankacılık

- Son 3 ay hesapları

Son 3 ay hesapları

Piyasalar son dönemde oldukça hareketli bir süreç yaşıyor.

Döviz, altın ve borsa, gelen haberlerin etkisiyle sert dalga

hareketlerine sahne oluyor. Bu dalgalı piyasada sörf yapmaya çalışan

yatırımcılar için son çeyrek dönemde nasıl bir strateji izlenmesi

gerektiğini piyasanın dört büyük portföy yönetim şirketinin genel

müdürüne sorduk. Ak Portföy Genel Müdürü Alp Keler, Garanti Portföy

Genel Müdürü Gür Çağdaş, İş Portföy Genel Müdürü Dr. Gürman Tevfik ve

Yapı Kredi Portföy Genel Müdürü Gülsevin Yılmaz, değerlendirmede

bulundu. Genel olarak bakıldığında TL güvenli liman olmaya devam edecek.

Hisse seçiminde bankalar öne çıkıyor. Bunun yanıda kur hareketlerinden

etkilenmeyen defansif hisseler öneriliyor. Kurda ise 1 dolar=2 TL

ihtimali düşük.

ALP KELER / AK PORTFÖY GENEL MÜDÜRÜ

"Kredi notunda yükseli ş beklentisi artıyor"

ş beklentisi artıyor"

AB ve ABD gündemi belirleyecek

Son çeyrekte piyasaları bekleyen önemli gündem maddeleri; Avrupa borç sorunu ile ilgili gelişmeler ve Amerika'da bütçe dengesiyle ilgili olası politik tartışmalar olacak. Almanya ve Fransa'nın Yunanistan başta olmak üzere diğer borç sorunu bulunan ülkelere olan tutumu, Avrupa Birliği'nin geleceğini tayin ederken, küresel ekonominin de seyrini belirleyecek. Türkiye'de ise cari açık, enflasyon ve kredi büyüme verileri son çeyrekte ön plana çıkan gündem maddeleri olacak.

Para piyasalarında beklentiler

TCMB'nin döviz satım ihaleleriyle kuru dengeleme yönünde aldığı önlemler, TL'ye destek olarak daha çok değer kaybı yaşamasını engelleyecek. Euro üzerindeki baskı, Avrupa ülkelerinin borç krizi konusunda kalıcı bir çözüm üretilememesi durumunda devam eder. Bu durumda döviz pozisyonu almak isteyenlerin Dolar/TL'yi Euro/TL'ye tercih etmesini öneriyoruz. TCMB'nin küresel ekonomideki sorunların derinleşmesi durumunda parasal genişlemeye gitme eğiliminde olması ve S&P'nin Türkiye'nin yerel para cinsinden kredi notunu yatırım yapılabilir seviyeye çıkarmasıyla beraber faizde pozitif ortam oluşabilir.

Riskler aşağı yönlü

Bunun sonucu olarak, riskler aşağı yönlü olmakla beraber gösterge faizin yüzde 8,20 - 8,80 bileşik seviyelerinde seyretmesini bekliyoruz. Kısa vadede yurtdışı taraftaki risklerin artmasıyla beraber gelişmekte olan piyasalarda olumsuzluk yaşanması muhtemel olduğu için faizler kısa vadede yukarı yönlü seyredebilir. Orta ve uzun vadede global piyasalardaki risklerin ve Yunanistan'ın olası bir iflasına karşı güvenli liman arayışlarının devam etmesiyle altındaki düşüş sınırlı olur. Ayrıca İsviçre Merkez Bankası'nın İsviçre Frangı'ndaki aşırı değerlenmenin önüne geçmek amacıyla EUR/CHF paritesini 1,20'de sabitlemesi, güvenli liman olarak, küçük birfaktör de olsa, altın ve İsviçre Frangı arasındaki rekabeti de ortadan kaldırarak altının değerlenmesine yardımcı oluyor.~

İmkb ayrıştı

İMKB son 1 ayda diğer ülke borsalarından ciddi şekilde olumlu yönde ayrıştı. Son bir ayda dolar bazında Türk hisse senedi piyasası yüzde 20 artarken, Avrupa hisse senedi piyasalarındaki seyir +/-yüzde 2 aralığında gerçekleşti. İMKB'deki olumlu ayrışmada, güçlü bankacılık sistemi, olumlu mali performans, global ekonomide beklenen yavaşlamayla birlikte cari işlemler açığında öngörülen düzelme ön plana çıkıyor. 20 Eylül'de S&P, Türkiye'nin yerel para cinsinden kredi notunu BBB- (yatırım yapılabilir seviye)'ye yükseltti. Her ne kadar Türkiye'nin yabancı para cinsinden kredi notu değişmese de yerel para cinsinden notunun artması, yeni not artırımlarını gündeme getirebilir.

Portföy nasıl olmalı?

Fiyat/Kazanç oranlarının gelişmekte olan ülke ortalamasına yakın seyretmesi, değerleme açısından Türk hisse senedi piyasasının "değerinde" işlem gördüğüne işaret ediyor. Önümüzdeki dönemde iç piyasaya yönelik üretim yapan firmaların hisseleri ön plana çıkabilir. Ayrıca yavaşlayan ekonomik büyüme ortamında TCMB'nin gevşek para politikasına devamı senaryosunda alacağı kararlar sonucunda banka hisseleri de daha iyi performans gösterebilir. Yatırımcı risk düzeyi, portföyü belirlerken en önemli kriter olarak öne çıkıyor. Ortalama risk düzeyine sahip bir yatırımcı için; yüzde 15 hisse veya A tipi yatırım fonu, yüzde 40 hazine bonosu veya B tipi tahvil-bono fonu, yüzde 15 özel sektör tahvilleri ve banka bonoları, yüzde 30 mevduat içeren bir portföy dağılımı önerilebilir.

GÜR ÇAĞDAŞ / GARANTİ PORTFÖY GENEL MÜDÜRÜ

GÜR ÇAĞDAŞ / GARANTİ PORTFÖY GENEL MÜDÜRÜ

"Tahvil faizi düşük seyredecek"

Yurtdışı yönü belirleyecek

Son çeyrekte piyasa gündemini önemli ölçüde meşgul edecek konular, ABD başta olmak üzere diğer gelişmiş ekonomilerdeki yavaşlama sinyalleri, kamu borcu sorunu ve bu sorunun özellikle Avrupa'da oluşturduğu bankacılık sorunları olacak. ABD Merkez Bankası'nın ABD ekonomisinin verdiği yavaşlama sinyalleri karşısında yeniden bir niceliksel genişleme programına başlayıp başlamayacağı ise tüm piyasa oyuncuları tarafından paylaşılan belirsizliklerden bir diğeri. Son çeyrekte TCMB'nin ne tür parasal önlemlere başvuracağı tüm piyasa oyuncuları tarafından dikkatle takip edilecek. Bu dönemde politika faizinde ve munzam karşılık oranlarında bir miktar daha düşüş beklenebilir. Ayrıca TCMB, birçok kez önümüzdeki dönem için daha farklı araçlara başvurabileceğinin de altını çizdi. Daralma sinyalleri ve alınan önlemlerle birlikte uzun dönemden bu yana yüksek seyreden cari açıkta daralma, GSYİH büyümesinde ise düşüş bekleniyor. Son çeyrekte bütçe performansı da yakından takip edilecek veriler arasında. Cari açık, enflasyon, açık piyasa işlemleriyle sağlanan likidite ve günlük döviz satım miktarları gibi veriler, bu çeyrekte özellikle döviz, tahvil ve bono piyasalarında belirgin etkiler yaratacak.~

Banka hisseleri daha cazip

Hisse senedi piyasalarında son dönemde olduğu gibi volatilitenin yüksek olarak devam etmesini bekliyoruz. Ekonomilerde daralmanın beklendiği önümüzdeki dönemde, hisse senedi yatırımcılarının, tarihsel olarak kârlarında daha az oynaklık gözlemlenen defansif hisselere daha çok ilgi göstereceklerini düşünüyoruz. Global çaptaki dalgalanmalarla birlikte, Türkiye piyasasının da bir miktar geri çekilmesi olası. Türkiye'de defansif özellikleri daha öne çıkan sektörlerin ve sanayi hisse senetlerine göre önünde daha olumlu beklentiler bulunan ve değerleme anlamında daha ucuz olan banka hisselerinin daha iyi performans göstereceğini düşünüyoruz.

Güvenli liman tahvil-bono

TCMB'nin son dönem para politikalarıyla düşüş trendinde olan politika faizi ve yüksek seyreden cari açık, döviz kurları ile ilgili beklentileri yukarı çekse de TCMB'nin piyasaya sağladığı döviz likiditesi, dövizdeki değerlenme potansiyelini sınırlıyor. Önümüzdeki dönemde cari açığın, ekonominin bir miktar yavaşlaması ile birlikte, düşmesini ve bu düşüşün döviz kurlarında yukarı yönlü baskıyı sınırlamasını bekliyoruz. Global piyasalardaki risk algısının artması, enflasyon beklentilerinin aşağı gelmesi ve piyasalardaki likidite bolluğu, yatırımcıları güvenli liman olarak gördükleri tahvil ve bonoya yönlendirdi. Önümüzdeki dönemde de bu algıları değiştirecek herhangi bir değişiklik olmadığı için tahvil faizlerinin düşük seviyelerde seyretmesi olası. Global anlamda dengesizliklerin arttığı ve ekonomilerin yavaşladığı bu dönemde altın da geçmiş dönemdeki gücünü koruyacak. 2011'in son çeyreğinde doların 1,701,85 bandında, Euro'nun 2,30-2,55 bandında, tahvil faizinin 7,50-8,75 bandında, altının ise 1.600-2.000 dolar/ons bandında hareket edeceğini düşünüyoruz.

Portföylerde tl öne çıkıyor

Yatırımcıların her zaman farklı araçlardan yararlanarak bir portföy oluşturmasını öneriyoruz. 2011 son çeyreği için ise yüzde 10 TL bazlı kısa vadeli tahvil-bono, yüzde 20 TL bazlı uzun vadeli tahvil-bono, yüzde 25 TL mevduat, yüzde 15 döviz tevdiat veya sabit getirili menkul, yüzde 10 altın ve yüzde 20 hisse senedinden oluşan bir portföy önerebiliriz.

DR. GÜRMAN TEVFİK / İS PORTFÖY YÖNETİMİ GENEL MÜDÜRÜ

DR. GÜRMAN TEVFİK / İS PORTFÖY YÖNETİMİ GENEL MÜDÜRÜ

"DÖviz kurundaki hareket imkb şirketlerini etkiliyor

İki temel belirsizlik var

Son dönemde artan risk algılamalarının ve global piyasalarda yaşanan sert hareketlerin ardında iki temel belirsizlik yatıyor. Bunlar ABD'de son dönemde anket bazlı öncü göstergelerin beklenen seviyelerden oldukça kötü gelmesi ve bu verilerin gerçekleşecek ekonomik verilere ne derece yansıyacağı. İkincisi ise Avrupa'daki borç-bütçe sarmalının kontrolden çıkma endişesi ve problemlerin ülkelerin "borç ödeyebilir" statüsünü riske atacağı kaygısı. Dolayısıyla önümüzdeki dönemle ilgili beklentilerimizi oluştururken, risk unsurları hakkındaki öngörülerimizi hesaba katmamız ve gerektiği takdirde aldığımız pozisyonları esnek bir şekilde verilerin ve haberlerin gelişine göre değiştirmemiz gerekiyor.~

Türkiye'de cari açık önemli

Türkiye adına ise kısa vadede olumlu bazı gelişmelerden söz etmek mümkünken orta vadede yatırımcıların riskleri göz ardı etmemesi gerekiyor. Kısa vadede cari açık bir miktar düzelme sürecine girdi. Orta vadede ise son 10 aydır artarak devam eden çekirdek enflasyon ve yüksek hızla büyümeye devam eden ekonomi, önümüzdeki dönemde MB'nin elini sınırlı tutabilecek unsurlar. Buna ek olarak en olumlu varsayımlarla oluşturulan cari açık beklentilerinde bile bizi önümüzdeki yıl boyunca global likiditeye bağlı tutacak yüksek oranlar söz konusu. Dolayısıyla hem yurtdışında hem de yurtiçinde orta vadede risk unsurları piyasalarda yukarı yönlü hareketleri sınırlı tutacak.

İmkb'de bankalar cazip

İMKB'de son çeyrekte 55.000-65.000 bandında hareket öngörüyoruz. Endekste yukarı yönlü hareketler sert şekilde olabilecekken, yurtdışı ekonomik büyüme ve finansal kriz belirsizlikleri ile yurtiçinde cari açık ve enflasyon endişeleri, yukarı yönlü hareketleri sınırlı tutar. Merkez Bankası'nın son dönemde doğru öngörülerle aldığı kararlar bankaların kârlılıklarını destekliyor. Yurtdışında gerek Yunanistan ve periferi ülke borç sorunları sonucunda kredi notlarında düşüşler yaşanan bankalar, gerekse de gittikçe daha fazla hukuki sınırlamalara tabi olan Amerikan bankalarının yanında Türk bankaları, daha rahat bir süreç yaşıyor.

Cam ve gübre sektörü

Bu noktada önümüzdeki dönemde de son 11 aydır sert satışlar görmüş olan Türk bankaları için alım fırsatlarının değerlendirilmesi doğru bir strateji olabilir. Sanayi sektöründe ikinci çeyrekte öne çıkan cam ve gübre gibi sektörlerde trendin devam etmesi, otomotivde ise hız kaybı beklenebilir. Makroekonomik koşullar göz önünde bulundurulduğunda önümüzdeki dönemde net yabancı para pozisyonunda göreceli olarak artıda olan, finansal yapıları güçlü, borçluluk oranları düşük, temettü ödeme devamlılığı konusunda belirsizlik olmayan ve ihracatta aktif şirketlerin piyasanın üstünde getirisi olması şaşırtıcı olmaz.

Döviz ve faizde beklentiler

ABD doları üzerinde baskı oluşturacak gelişmeler var. Kısa vadeli güvenli liman arayışı talebi belirsizliklerin azalmasıyla bir miktar ortadan kalkıyor. FED, 2013'e kadar faizleri olağanüstü düşük seviyelerde tutacağını vaat etti. FED'in ek parasal destek planları, ABD'nin Avrupa'dan fazla borç stoku olması ve alması gereken mali tedbirlerin sonucunda büyümesinin düşük seviyede seyretmeye devam etmesi de dolar üzerinde baskı oluşturacak. Doların seküler değer kaybetme trendine geri dönmesi ve MB'nin kur seviyelerinde 1,80'den fazlasına enflasyon kaygılarıyla sıcak bakmaması, TL'nin dolar karşısında 1,70-1,80 bandında kalmasına sebep olur. MB büyüme ve enflasyonun seyri ışığında, yurtdışındaki gelişmeler aşırı negatife dönmezse politika faizlerinde bir değişikliğe gitmez. Altında ise düzeltmelere rağmen yukarı yönlü hareketi destekleyen faktörler devam ediyor.~

GÜLSEVİN YILMAZ / YAPI KREDİ PORTFÖY GENEL MÜDÜRÜ

GÜLSEVİN YILMAZ / YAPI KREDİ PORTFÖY GENEL MÜDÜRÜ

"Türkiye daha cazip bir piyasa"

Not artırımı en önemli beklenti

Yılın son çeyreğinde dikkate alınması gereken konuların en önemlisi, not artışı beklentileri. S&P'nin Türkiye'nin yerel para birimi cinsinden kredi notunu 'yatırım yapılabilir' seviyeye çıkarmasının ardından, yabancı yatırımcıların baktığı asıl önemli gösterge olan uzun vadeli yabancı para birimi notunun da 2012 yılı sonuna kadar artırılması bekleniyor. Brezilya, Rusya, Hindistan ve Meksika gibi benzer ülke tecrübelerine bakıldığında yerel para birimi notu ile yabancı para birimi notunun Rusya dışında hep aynı gün yatırım yapılabilir seviyeye geldiği görülüyor. Rusya'da ise yerel para birimi cinsi notun artırılmasından yaklaşık bir yıl sonra yabancı para birimi notu da artırılmış. Bu yönüyle baktığımızda, Türkiye'nin yabancı para birimi cinsi notunun da en geç önümüzdeki bir yıllık dönemde yatırım yapılabilir seviyeye gelmesi olası. Bu durum doğal olarak yabancı fonların Türkiye'ye olan ilgisini daha da artıracak bir gelişme. Mevcut durumda cari açığın yüksekliği yabancı para cinsi notun artırılmasını engelliyor.

Zayıf halka cari açık

Şu anda cari açık ekonomik göstergeler içinde en zayıf halka olarak duruyor. Gerek büyümede izlenecek göreceli yavaşlama, gerekse emtia fiyatlarında düşüş beklentisi cari açığın da daha kontrol edilebilir bir seviyeye gelmesine yol açacak. Türkiye'nin borç stoku ve bütçe açığı rakamlarının olumlu seyrettiği bir ortamda, cari açığın da daha makul bir seviyeye inmesi kredi derecelendirme kuruluşlarını ikna edecektir. Enflasyon tarafına baktığımızda ise doğalgaz ve elektriğe yapılması planlanan zamları dikkate almak gerekli. Bu zamlar büyük olasılıkla ekim ayı içinde gündeme gelecek. Elektrik fiyatlarında yüzde 8, doğalgaz fiyatlarında ise yüzde 20'lik bir zam gündeme gelebilir. Bu zamların endeks değişimine toplam etkisinin 0,7 puan seviyesinde olacağını düşünüyoruz. Şimdilik bu zamların enflasyon beklentilerinde 2012'yi de içine alacak şekilde bir beklenti değişikliğine sebep olacağını düşünmüyoruz.

Türkiye öne çıkıyor

Global piyasaların içinde bulunduğu durum dikkate alındığında, 2012 yılı için stratejiler geliştiren ekonomistler ve fon yöneticilerinin en fazla dikkate alacağı piyasaların, yükselen piyasa ekonomileri olduğu bir gerçek. Avrupa bölgesindeki borç ve bütçe açığı sorunlarından bahsetmeye zaten gerek yok. Avrupa'daki çok başlı yapı, ekonomik anlamda doğru ve verimli kararlar almayı zorlaştırıyor. ABD ekonomi yönetimi ise daha hızlı hareket edebilmesine ve pek çok tedbir alabilmiş olmasına rağmen, istihdamda arzu edilen artışları sağlayabilmiş değil. Bu iki gelişmiş bölge piyasasında beklentilerin çok da parlak olmadığı bir ortamda ilginin yükselen piyasalara yönleneceğini söylemek çok yanlış olmaz. Ancak yatırımcıların burada da seçici olacaklarını dikkate almak gerekli. Türkiye, sahip olduğu avantajlarla bu doğrultuda öne çıkabilecek bir piyasa olarak dikkat çekiyor.

Öne çıkan hisseler

Yılın son çeyreğinde banka sektörü ağırlıklarının artırılması gerektiğini düşünüyoruz. Bunların yanında, pozitif döviz pozisyonunda olan, borçluluğu görece düşük ve temettü dağıtma potansiyeli olacak şirketlere ilgi olacaktır. Aslında bakıldığında son dönemde iyi performans gösteren hisselerin bu özelliğe sahip oldukları görülüyor.

ALP KELER / AK PORTFÖY GENEL MÜDÜRÜ

"Kredi notunda yükseli

ş beklentisi artıyor" AB ve ABD gündemi belirleyecek

Son çeyrekte piyasaları bekleyen önemli gündem maddeleri; Avrupa borç sorunu ile ilgili gelişmeler ve Amerika'da bütçe dengesiyle ilgili olası politik tartışmalar olacak. Almanya ve Fransa'nın Yunanistan başta olmak üzere diğer borç sorunu bulunan ülkelere olan tutumu, Avrupa Birliği'nin geleceğini tayin ederken, küresel ekonominin de seyrini belirleyecek. Türkiye'de ise cari açık, enflasyon ve kredi büyüme verileri son çeyrekte ön plana çıkan gündem maddeleri olacak.

Para piyasalarında beklentiler

TCMB'nin döviz satım ihaleleriyle kuru dengeleme yönünde aldığı önlemler, TL'ye destek olarak daha çok değer kaybı yaşamasını engelleyecek. Euro üzerindeki baskı, Avrupa ülkelerinin borç krizi konusunda kalıcı bir çözüm üretilememesi durumunda devam eder. Bu durumda döviz pozisyonu almak isteyenlerin Dolar/TL'yi Euro/TL'ye tercih etmesini öneriyoruz. TCMB'nin küresel ekonomideki sorunların derinleşmesi durumunda parasal genişlemeye gitme eğiliminde olması ve S&P'nin Türkiye'nin yerel para cinsinden kredi notunu yatırım yapılabilir seviyeye çıkarmasıyla beraber faizde pozitif ortam oluşabilir.

Riskler aşağı yönlü

Bunun sonucu olarak, riskler aşağı yönlü olmakla beraber gösterge faizin yüzde 8,20 - 8,80 bileşik seviyelerinde seyretmesini bekliyoruz. Kısa vadede yurtdışı taraftaki risklerin artmasıyla beraber gelişmekte olan piyasalarda olumsuzluk yaşanması muhtemel olduğu için faizler kısa vadede yukarı yönlü seyredebilir. Orta ve uzun vadede global piyasalardaki risklerin ve Yunanistan'ın olası bir iflasına karşı güvenli liman arayışlarının devam etmesiyle altındaki düşüş sınırlı olur. Ayrıca İsviçre Merkez Bankası'nın İsviçre Frangı'ndaki aşırı değerlenmenin önüne geçmek amacıyla EUR/CHF paritesini 1,20'de sabitlemesi, güvenli liman olarak, küçük birfaktör de olsa, altın ve İsviçre Frangı arasındaki rekabeti de ortadan kaldırarak altının değerlenmesine yardımcı oluyor.~

İmkb ayrıştı

İMKB son 1 ayda diğer ülke borsalarından ciddi şekilde olumlu yönde ayrıştı. Son bir ayda dolar bazında Türk hisse senedi piyasası yüzde 20 artarken, Avrupa hisse senedi piyasalarındaki seyir +/-yüzde 2 aralığında gerçekleşti. İMKB'deki olumlu ayrışmada, güçlü bankacılık sistemi, olumlu mali performans, global ekonomide beklenen yavaşlamayla birlikte cari işlemler açığında öngörülen düzelme ön plana çıkıyor. 20 Eylül'de S&P, Türkiye'nin yerel para cinsinden kredi notunu BBB- (yatırım yapılabilir seviye)'ye yükseltti. Her ne kadar Türkiye'nin yabancı para cinsinden kredi notu değişmese de yerel para cinsinden notunun artması, yeni not artırımlarını gündeme getirebilir.

Portföy nasıl olmalı?

Fiyat/Kazanç oranlarının gelişmekte olan ülke ortalamasına yakın seyretmesi, değerleme açısından Türk hisse senedi piyasasının "değerinde" işlem gördüğüne işaret ediyor. Önümüzdeki dönemde iç piyasaya yönelik üretim yapan firmaların hisseleri ön plana çıkabilir. Ayrıca yavaşlayan ekonomik büyüme ortamında TCMB'nin gevşek para politikasına devamı senaryosunda alacağı kararlar sonucunda banka hisseleri de daha iyi performans gösterebilir. Yatırımcı risk düzeyi, portföyü belirlerken en önemli kriter olarak öne çıkıyor. Ortalama risk düzeyine sahip bir yatırımcı için; yüzde 15 hisse veya A tipi yatırım fonu, yüzde 40 hazine bonosu veya B tipi tahvil-bono fonu, yüzde 15 özel sektör tahvilleri ve banka bonoları, yüzde 30 mevduat içeren bir portföy dağılımı önerilebilir.

GÜR ÇAĞDAŞ / GARANTİ PORTFÖY GENEL MÜDÜRÜ"Tahvil faizi düşük seyredecek"

Yurtdışı yönü belirleyecek

Son çeyrekte piyasa gündemini önemli ölçüde meşgul edecek konular, ABD başta olmak üzere diğer gelişmiş ekonomilerdeki yavaşlama sinyalleri, kamu borcu sorunu ve bu sorunun özellikle Avrupa'da oluşturduğu bankacılık sorunları olacak. ABD Merkez Bankası'nın ABD ekonomisinin verdiği yavaşlama sinyalleri karşısında yeniden bir niceliksel genişleme programına başlayıp başlamayacağı ise tüm piyasa oyuncuları tarafından paylaşılan belirsizliklerden bir diğeri. Son çeyrekte TCMB'nin ne tür parasal önlemlere başvuracağı tüm piyasa oyuncuları tarafından dikkatle takip edilecek. Bu dönemde politika faizinde ve munzam karşılık oranlarında bir miktar daha düşüş beklenebilir. Ayrıca TCMB, birçok kez önümüzdeki dönem için daha farklı araçlara başvurabileceğinin de altını çizdi. Daralma sinyalleri ve alınan önlemlerle birlikte uzun dönemden bu yana yüksek seyreden cari açıkta daralma, GSYİH büyümesinde ise düşüş bekleniyor. Son çeyrekte bütçe performansı da yakından takip edilecek veriler arasında. Cari açık, enflasyon, açık piyasa işlemleriyle sağlanan likidite ve günlük döviz satım miktarları gibi veriler, bu çeyrekte özellikle döviz, tahvil ve bono piyasalarında belirgin etkiler yaratacak.~

Banka hisseleri daha cazip

Hisse senedi piyasalarında son dönemde olduğu gibi volatilitenin yüksek olarak devam etmesini bekliyoruz. Ekonomilerde daralmanın beklendiği önümüzdeki dönemde, hisse senedi yatırımcılarının, tarihsel olarak kârlarında daha az oynaklık gözlemlenen defansif hisselere daha çok ilgi göstereceklerini düşünüyoruz. Global çaptaki dalgalanmalarla birlikte, Türkiye piyasasının da bir miktar geri çekilmesi olası. Türkiye'de defansif özellikleri daha öne çıkan sektörlerin ve sanayi hisse senetlerine göre önünde daha olumlu beklentiler bulunan ve değerleme anlamında daha ucuz olan banka hisselerinin daha iyi performans göstereceğini düşünüyoruz.

Güvenli liman tahvil-bono

TCMB'nin son dönem para politikalarıyla düşüş trendinde olan politika faizi ve yüksek seyreden cari açık, döviz kurları ile ilgili beklentileri yukarı çekse de TCMB'nin piyasaya sağladığı döviz likiditesi, dövizdeki değerlenme potansiyelini sınırlıyor. Önümüzdeki dönemde cari açığın, ekonominin bir miktar yavaşlaması ile birlikte, düşmesini ve bu düşüşün döviz kurlarında yukarı yönlü baskıyı sınırlamasını bekliyoruz. Global piyasalardaki risk algısının artması, enflasyon beklentilerinin aşağı gelmesi ve piyasalardaki likidite bolluğu, yatırımcıları güvenli liman olarak gördükleri tahvil ve bonoya yönlendirdi. Önümüzdeki dönemde de bu algıları değiştirecek herhangi bir değişiklik olmadığı için tahvil faizlerinin düşük seviyelerde seyretmesi olası. Global anlamda dengesizliklerin arttığı ve ekonomilerin yavaşladığı bu dönemde altın da geçmiş dönemdeki gücünü koruyacak. 2011'in son çeyreğinde doların 1,701,85 bandında, Euro'nun 2,30-2,55 bandında, tahvil faizinin 7,50-8,75 bandında, altının ise 1.600-2.000 dolar/ons bandında hareket edeceğini düşünüyoruz.

Portföylerde tl öne çıkıyor

Yatırımcıların her zaman farklı araçlardan yararlanarak bir portföy oluşturmasını öneriyoruz. 2011 son çeyreği için ise yüzde 10 TL bazlı kısa vadeli tahvil-bono, yüzde 20 TL bazlı uzun vadeli tahvil-bono, yüzde 25 TL mevduat, yüzde 15 döviz tevdiat veya sabit getirili menkul, yüzde 10 altın ve yüzde 20 hisse senedinden oluşan bir portföy önerebiliriz.

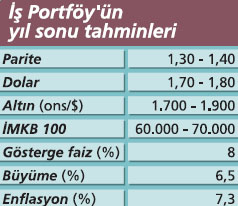

DR. GÜRMAN TEVFİK / İS PORTFÖY YÖNETİMİ GENEL MÜDÜRÜ"DÖviz kurundaki hareket imkb şirketlerini etkiliyor

İki temel belirsizlik var

Son dönemde artan risk algılamalarının ve global piyasalarda yaşanan sert hareketlerin ardında iki temel belirsizlik yatıyor. Bunlar ABD'de son dönemde anket bazlı öncü göstergelerin beklenen seviyelerden oldukça kötü gelmesi ve bu verilerin gerçekleşecek ekonomik verilere ne derece yansıyacağı. İkincisi ise Avrupa'daki borç-bütçe sarmalının kontrolden çıkma endişesi ve problemlerin ülkelerin "borç ödeyebilir" statüsünü riske atacağı kaygısı. Dolayısıyla önümüzdeki dönemle ilgili beklentilerimizi oluştururken, risk unsurları hakkındaki öngörülerimizi hesaba katmamız ve gerektiği takdirde aldığımız pozisyonları esnek bir şekilde verilerin ve haberlerin gelişine göre değiştirmemiz gerekiyor.~

Türkiye'de cari açık önemli

Türkiye adına ise kısa vadede olumlu bazı gelişmelerden söz etmek mümkünken orta vadede yatırımcıların riskleri göz ardı etmemesi gerekiyor. Kısa vadede cari açık bir miktar düzelme sürecine girdi. Orta vadede ise son 10 aydır artarak devam eden çekirdek enflasyon ve yüksek hızla büyümeye devam eden ekonomi, önümüzdeki dönemde MB'nin elini sınırlı tutabilecek unsurlar. Buna ek olarak en olumlu varsayımlarla oluşturulan cari açık beklentilerinde bile bizi önümüzdeki yıl boyunca global likiditeye bağlı tutacak yüksek oranlar söz konusu. Dolayısıyla hem yurtdışında hem de yurtiçinde orta vadede risk unsurları piyasalarda yukarı yönlü hareketleri sınırlı tutacak.

İmkb'de bankalar cazip

İMKB'de son çeyrekte 55.000-65.000 bandında hareket öngörüyoruz. Endekste yukarı yönlü hareketler sert şekilde olabilecekken, yurtdışı ekonomik büyüme ve finansal kriz belirsizlikleri ile yurtiçinde cari açık ve enflasyon endişeleri, yukarı yönlü hareketleri sınırlı tutar. Merkez Bankası'nın son dönemde doğru öngörülerle aldığı kararlar bankaların kârlılıklarını destekliyor. Yurtdışında gerek Yunanistan ve periferi ülke borç sorunları sonucunda kredi notlarında düşüşler yaşanan bankalar, gerekse de gittikçe daha fazla hukuki sınırlamalara tabi olan Amerikan bankalarının yanında Türk bankaları, daha rahat bir süreç yaşıyor.

Cam ve gübre sektörü

Bu noktada önümüzdeki dönemde de son 11 aydır sert satışlar görmüş olan Türk bankaları için alım fırsatlarının değerlendirilmesi doğru bir strateji olabilir. Sanayi sektöründe ikinci çeyrekte öne çıkan cam ve gübre gibi sektörlerde trendin devam etmesi, otomotivde ise hız kaybı beklenebilir. Makroekonomik koşullar göz önünde bulundurulduğunda önümüzdeki dönemde net yabancı para pozisyonunda göreceli olarak artıda olan, finansal yapıları güçlü, borçluluk oranları düşük, temettü ödeme devamlılığı konusunda belirsizlik olmayan ve ihracatta aktif şirketlerin piyasanın üstünde getirisi olması şaşırtıcı olmaz.

Döviz ve faizde beklentiler

ABD doları üzerinde baskı oluşturacak gelişmeler var. Kısa vadeli güvenli liman arayışı talebi belirsizliklerin azalmasıyla bir miktar ortadan kalkıyor. FED, 2013'e kadar faizleri olağanüstü düşük seviyelerde tutacağını vaat etti. FED'in ek parasal destek planları, ABD'nin Avrupa'dan fazla borç stoku olması ve alması gereken mali tedbirlerin sonucunda büyümesinin düşük seviyede seyretmeye devam etmesi de dolar üzerinde baskı oluşturacak. Doların seküler değer kaybetme trendine geri dönmesi ve MB'nin kur seviyelerinde 1,80'den fazlasına enflasyon kaygılarıyla sıcak bakmaması, TL'nin dolar karşısında 1,70-1,80 bandında kalmasına sebep olur. MB büyüme ve enflasyonun seyri ışığında, yurtdışındaki gelişmeler aşırı negatife dönmezse politika faizlerinde bir değişikliğe gitmez. Altında ise düzeltmelere rağmen yukarı yönlü hareketi destekleyen faktörler devam ediyor.~

GÜLSEVİN YILMAZ / YAPI KREDİ PORTFÖY GENEL MÜDÜRÜ"Türkiye daha cazip bir piyasa"

Not artırımı en önemli beklenti

Yılın son çeyreğinde dikkate alınması gereken konuların en önemlisi, not artışı beklentileri. S&P'nin Türkiye'nin yerel para birimi cinsinden kredi notunu 'yatırım yapılabilir' seviyeye çıkarmasının ardından, yabancı yatırımcıların baktığı asıl önemli gösterge olan uzun vadeli yabancı para birimi notunun da 2012 yılı sonuna kadar artırılması bekleniyor. Brezilya, Rusya, Hindistan ve Meksika gibi benzer ülke tecrübelerine bakıldığında yerel para birimi notu ile yabancı para birimi notunun Rusya dışında hep aynı gün yatırım yapılabilir seviyeye geldiği görülüyor. Rusya'da ise yerel para birimi cinsi notun artırılmasından yaklaşık bir yıl sonra yabancı para birimi notu da artırılmış. Bu yönüyle baktığımızda, Türkiye'nin yabancı para birimi cinsi notunun da en geç önümüzdeki bir yıllık dönemde yatırım yapılabilir seviyeye gelmesi olası. Bu durum doğal olarak yabancı fonların Türkiye'ye olan ilgisini daha da artıracak bir gelişme. Mevcut durumda cari açığın yüksekliği yabancı para cinsi notun artırılmasını engelliyor.

Zayıf halka cari açık

Şu anda cari açık ekonomik göstergeler içinde en zayıf halka olarak duruyor. Gerek büyümede izlenecek göreceli yavaşlama, gerekse emtia fiyatlarında düşüş beklentisi cari açığın da daha kontrol edilebilir bir seviyeye gelmesine yol açacak. Türkiye'nin borç stoku ve bütçe açığı rakamlarının olumlu seyrettiği bir ortamda, cari açığın da daha makul bir seviyeye inmesi kredi derecelendirme kuruluşlarını ikna edecektir. Enflasyon tarafına baktığımızda ise doğalgaz ve elektriğe yapılması planlanan zamları dikkate almak gerekli. Bu zamlar büyük olasılıkla ekim ayı içinde gündeme gelecek. Elektrik fiyatlarında yüzde 8, doğalgaz fiyatlarında ise yüzde 20'lik bir zam gündeme gelebilir. Bu zamların endeks değişimine toplam etkisinin 0,7 puan seviyesinde olacağını düşünüyoruz. Şimdilik bu zamların enflasyon beklentilerinde 2012'yi de içine alacak şekilde bir beklenti değişikliğine sebep olacağını düşünmüyoruz.

Türkiye öne çıkıyor

Global piyasaların içinde bulunduğu durum dikkate alındığında, 2012 yılı için stratejiler geliştiren ekonomistler ve fon yöneticilerinin en fazla dikkate alacağı piyasaların, yükselen piyasa ekonomileri olduğu bir gerçek. Avrupa bölgesindeki borç ve bütçe açığı sorunlarından bahsetmeye zaten gerek yok. Avrupa'daki çok başlı yapı, ekonomik anlamda doğru ve verimli kararlar almayı zorlaştırıyor. ABD ekonomi yönetimi ise daha hızlı hareket edebilmesine ve pek çok tedbir alabilmiş olmasına rağmen, istihdamda arzu edilen artışları sağlayabilmiş değil. Bu iki gelişmiş bölge piyasasında beklentilerin çok da parlak olmadığı bir ortamda ilginin yükselen piyasalara yönleneceğini söylemek çok yanlış olmaz. Ancak yatırımcıların burada da seçici olacaklarını dikkate almak gerekli. Türkiye, sahip olduğu avantajlarla bu doğrultuda öne çıkabilecek bir piyasa olarak dikkat çekiyor.

Öne çıkan hisseler

Yılın son çeyreğinde banka sektörü ağırlıklarının artırılması gerektiğini düşünüyoruz. Bunların yanında, pozitif döviz pozisyonunda olan, borçluluğu görece düşük ve temettü dağıtma potansiyeli olacak şirketlere ilgi olacaktır. Aslında bakıldığında son dönemde iyi performans gösteren hisselerin bu özelliğe sahip oldukları görülüyor.