- Anasayfa

- Finans

- Bankacılık

- Yeni kâr hesapları

Yeni kâr hesapları

Bankacılık uzmanları, 10 yıl sürecek bu yeni büyüme trendinde, mikro KOBİ’lerin önemli kâr alanı olarak ortaya çıkacağını öngörüyor.

Bankacılıkta gelir kompozisyonu değişiyor. Örneğin kredi büyüklüğünün üçte birini kapsayan bireysel bankacılık gelirlerinde ilk 4 ayda yüzde 30’a yakın düşüş yaşandı. Bu nedenle bankalar rotalarını kurumsal ve ticari bankacılığa çevirdi.

Tabloyu görmek için görsele tıklayın.

Bankacılık uzmanları, 10 yıl sürecek bu yeni büyüme trendinde, mikro KOBİ’lerin önemli kâr alanı olarak ortaya çıkacağını öngörüyor. Aynı şekilde Hazine ve proje finansmanı da kâr yazacak alanlar olarak gösteriliyor. Tüm bu değişimlerin ışığında bankacılıkta yeni dönem gelir kaynaklarında oyunun kuralı yeniden yazılacak gibi gözüküyor.

Bankacılık uzmanları, 10 yıl sürecek bu yeni büyüme trendinde, mikro KOBİ’lerin önemli kâr alanı olarak ortaya çıkacağını öngörüyor. Aynı şekilde Hazine ve proje finansmanı da kâr yazacak alanlar olarak gösteriliyor. Tüm bu değişimlerin ışığında bankacılıkta yeni dönem gelir kaynaklarında oyunun kuralı yeniden yazılacak gibi gözüküyor.

2014, bankacılık için bir milat... Hem küresel etkiler hem ekonomi yönetimi tarafından getirilen yeni düzenlemeler, bankaların gelir alanlarını tamamen farklılaştırıyor. ING Bank Genel Müdürü Pınar Abay, “Önümüzdeki dönemde bankacılık, bugünkünden çok farklı olacak.

Dolayısıyla gelir kompozisyonları da değişecek” diyor. HSBC Türkiye Genel Müdürü Martin Spurling de Türk bankacılık sektörünün, ekonomik gelişim, artan rekabet ve sıkılaşan düzenlemeler nedeniyle bir olgunlaşma sürecinden geçtiğine inanıyor.

Aslında Türk bankacılık sektörü, Avrupa ve ABD pi-yasalarındakine benzer bir gelişim izliyor. Bankacılık danışmanı Mehmet Sönmez’in dediği gibi bu gelişim önümüzdeki 10 yıl boyunca süreceğe benziyor.

EY Türkiye Danışmanlık Hizmetleri Başkanı Selim Elhadef ise bu yeni dönemi yaratan etkenleri şöyle özetliyor: “Türkiye’de 2002-2006 arası dönemde ortalama reel faiz yüzde 16,7’ydi. İkinci dört yılda yüzde 9,2, 20102014 arasında ise yılık ortalama faiz sadece yüzde 1,4 oldu. ~

Bu durum doğal olarak bankalar açısından uyum sağlanması gereken yepyeni bir dönemin habercisi. Bankaların gelir kompozisyonlarının bu değişimden etkilenmeden aynı kalması düşünülemez.”

KOMPOZİSYON DEĞİŞİYOR

Bugün bankacılık sektöründe toplam kredi büyüklüğü 1 trilyon TL’yi biraz geçiyor. Bu rakamın üçte biri bireysel bankacılık alanından geliyor. Asıl gelir değişimi de bu kalemde yaşanıyor. Öyle ki bu yılın ilk üç ayında bireysel krediler, kredi kartları kaynaklı olarak 791 milyon TL azalmış durumda.

Pınar Abay, “2011 Haziran’ından bu yana BDDK’nın özellikle tüketici kredileri ve kredi kartları tarafında büyümeyi kontrol altına alabilmek adına attığı adımlar, bankalar açısından bu ürünlerin kârlılığını önemli ölçüde aşağı çekti” diyor.

Oliver Wyman Bankacılık Uzmanı Lale Dağlı Ertok, gelir kompozisyonda geçtiğimiz 10 yılda bir diğer önemli farkın, menkul kıymetlerden elde edilen faiz gelirlerinde oluştuğunu söylüyor. “Menkul kıymetler, bankaların gelir getirici varlıkları arasında kredilerden sonra ikinci sırada geliyor.

2000’li yıllarda yüksek reel faizlere bağlı olarak bankalar, kredi vermek yerine menkul kıymet cüzdanından faiz geliri elde ediyordu. 2004’te bankalar toplam faiz gelirlerinin yüzde 53’ünü menkul kıymet alım satım gelirlerinden elde ederken, bu oran faizlerin düşmesi ve kredilerin artmasıyla 2010 yılında yüzde 34’e ve 2013 yılında yüzde 21’e geriledi” diyor.~

BİREYSELDE KAYIP YÜZDE 30

Uzmanlar, bireysel bankacılık gelirlerinde de önemli bir düşüş olacağı görüşünde. Mehmet Sönmez, bu düşüşün bu yılın ilk 4 ayında yüzde 30’a yakın olduğunu söylüyor. Odeabank Genel Müdürü Hüseyin Özkaya, bankaların iş kolları bazında kârlılıklarında bireysel bankacılıktan elde edilen gelirin Mart 2014’te epey gerilediğini söylüyor.

Hatta bazı bankaların zarar yazmaya başladığına dikkat çekiyor. “Son dönemde bireysel bankacılıkta kâr marjları önemli ölçüde daraldı. Ortalama tüketici kredileri getirisiyle mevduat maliyeti marjı 2011’deki yüzde 8-9 bandından 2014’te yüzde 5-6 bandına geriledi” diye konuşuyor.

Yıl sonu için de öngörüler pek iç açıcı değil. Mehmet Sönmez’e göre bankalar bu yılı bireysel bankacılık gelirlerinde en az yüzde 25 kayıpla kapatacak. Fi-babanka’nın Genel Müdürü Bekir Dildar da, “Yeni getirilen işlem ve ücretlerdeki sınırlamalarla yıl sonuna kadar bu düşüş trendi devam edebilir.

Bireysel bankacılık net kârlarında yüzde 25-30 arası gerileme yaşanabilir” diyor. EY Türkiye Danışmanlık Hizmetleri Başkanı Selim Elhadef bu noktada, tüketici kredilerinde ikinci yarı sonrası toparlanma beklediği için daha pozitif. Elhadef e göre bireysel bankacılık gelirlerinde düşüş yüzde 15’le sınırlı kalacak.

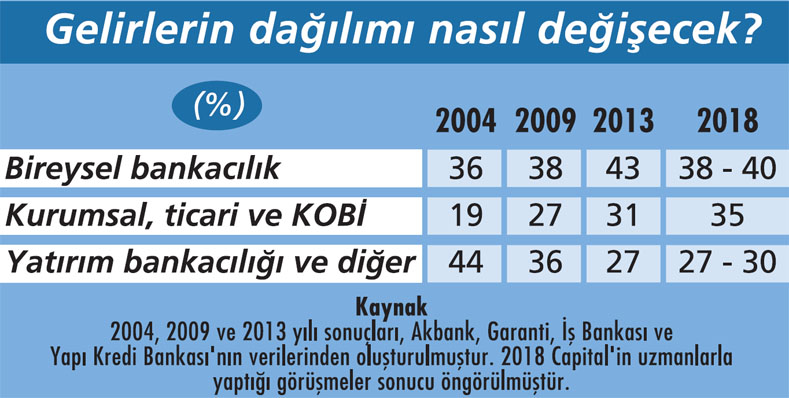

Bu tabloda büyük bankaların gelir kalemlerinde, bireysel bankacılık gelirlerinin 2013 sonunda toplam gelirler içinde yüzde 43 olan payının 5 yıllık süreçte yüzde 38 ila 40 arasına ineceği öngörülüyor.

KOMİSYONLARDA SON DURUM

Banka gelirlerinin yüzde 23’ünü oluşturan ücret ve komisyon gelirlerinde de haziran ayı itibarıyla yeni bir döneme girilecek. Görüşülen taslağa göre, bankaların ücret ve komisyon talep ettikleri kalem sayısı 60’tan 19’a inecek.

Boston Consulting Group (BCG) İstanbul Genel Müdürü Burak Tansan, “Düzenlemenin ücret ve komisyon gelirleri üzerindeki negatif etkisinin yüzde 1520 civarında olması bekleniyor” diyor.~

Hüseyin Özkaya ve Pınar Abay ise yeni düzenlemenin komisyon gelirlerini aşırı daraltması durumunda bankaların düşen komisyon oranlarını kredi faizlerine yansıtmalarının kaçınılmaz olduğunu düşünüyor.

“2002 başından beri ücret ve komisyonlarda yıllık ortalama büyüme yüzde 20’nin üzerinde” diyen Pınar Abay, “Yeni düzenleme sonrası net ücret ve komisyon gelirlerinde bir düşme olacak ama gelir erozyonu olmaz. Bu kalemdeki gelir büyümesinin 2014’te tek basamaklara gerilemesi büyük ihtimal” diye konuşuyor.

Ücret ve komisyonlarda gelir erozyonu olmaması için bankaların farklı alanlara odaklanacağı da düşünülüyor. Boston Consulting Group (BCG) İstanbul Genel Müdürü Burak Tansan, “Hangi müşteri ve hangi ürünlerden ne kadar ücret ve komisyon alınabileceği konusunda daha gelişmiş yaklaşımlar olacak. Örneğin yeni bir regülasyonla bankalar artık yatırım tavsiyeleri için ücret talep edecek. Bu ve benzeri yeni hizmetler ücretlerde artı etki yaratacak” diyor.

KOBİ'YE GİDEN KÂRLI

Bu yeni ortamda bankalar daha fazla gelir için kurumsal bankacılığa yönelmiş durumda. Finansbank Yönetim Kurulu Başkanı Ömer Aras, “Bankalar, kurumsal ve ticari bankacılıkta aşırı rekabetin etkisiyle oluşan maliyetlerini, bireysel bankacılıktan gelen kârlarla karşılıyorlardı. Bireysel bankacılıkta bu kârlılığın kalmadığı günümüz ortamında kurumsal ve ticari bankacılıkta fiyatların yükseltilmesi lazım” diye konuşuyor.

İşte bu yılın ilk üç ayında 2013 yıl sonuna göre kurumsal ticari kredilerin 22,8 milyar TL ve KOBİ kredilerinin 13,4 milyar TL artması da bankaların bu gerçeğe göre hareket ettiğini gösteriyor. Akbank Genel Müdürü Hakan Binbaşgil, bireysel kredilerde sadece yüzde 10 büyüme beklerken, toplam sektör kredi büyümesinin yüzde 15’e ulaşacağını öngörüyor.

Türkiye’de 2,2 milyon şirketin sadece 35 bini kurumsal ve ticari bankacılık kapsamına giriyor. Geri kalan ağırlıklı bölüm ise KOBİ’ler... Mehmet Sönmez, yeni dönemde en kârlı alanın KOBİ’ler olduğuna dikkat çekiyor.~

“KOBİ kredilerinde özellikle de mikro şirketlere doğru gittikçe kârlılık artıyor. Mikro kredilerde net faiz gelirleri yüzde 30 daha yukarıda. Yeni dönemde mikro KOBİ kredisine girmeyen bankalar zorlanacak” diye konuşuyor.

Odeabank Genel Müdürü Hüseyin Özkaya, bu trendin önümüzdeki 5 yıl boyunca devam edeceğini düşünüyor. Bankalar da bu trende göre pozisyon alıyor. Öyle ki Finansbank Genel Müdürü Temel Güzeloğlu, “2012’de ticari krediler kredi portföyümüzün yüzde 37’sini oluştururken bu oran 2013 sonunda yüzde 45’e, Mart 2014’te yüzde 49’a çıktı. En önemli rolü yüzde 48 ile yüzde 33 olan piyasa büyümesinin çok üzerinde artış gösteren KOBİ kredileri oynadı” diyor.

Bankaların tüzel alandaki bu odaklanması, 5 yıl sonraki gelir dağılımını da etkiliyor. Danışmanlar, 2013 yıl sonunda yüzde 31 olan kurumsal, ticari ve KOBİ bankacılığından gelecek gelir payının 2018 sonunda en az yüzde 35’e çıkacağını tahmin ediyor.

HANGİ ALANLAR YÜKSELİŞTE?

Önümüzdeki 10 yılda kâr getirecek alanlardan bir diğeri de tarım bankacılığı olarak görülüyor. Fibabanka Genel Müdürü Bekir Dildar, tarım tarafında özellikle modern tarım yapan işletmeler ve seralarda iyi ve kârlı bir büyüme alanı olduğuna inanıyor.

“Faiz oranları tarım bankacılığında daha yüksek. Küçük çiftçiler, 1 yıllık vadeyle, ortalama yüzde 14-15 faizli KOBİ kredilerinden 2-3 puan daha yukarıda bir faizle borçlanıyor. Bankamızda, 2011-2012 yıllarında yüzde 90 ağırlıkla ticari bankacılıktan kâr etmiştik.

2013’te ise kârımızın yüzde 16’sı KOBİ ve bireysel bankacılıktan geldi. Biz kârlılığı artırmak adına tarım bankacılığında da büyüyeceğiz” diyor. Bankaların gelirlerini artıracağı alanların bir diğeri de Hazine. EY’den Selim Elhadef, “Mevcut faiz politikası nedeniyle Hazine kağıtlarının getirilerinin artması da bankalara alternatif gelir alanı yaratacak” diyor.~

Mehmet Sönmez de aynı fikirde. “Faizler düşme trendine girdiğinde ki biz son çeyrekte bunu bekliyoruz, hazine tarafında yazılan kârlarda da artış yakalanacak” şeklinde konuşuyor. Türkiye’nin önünde büyük rakamlı enerji, altyapı ve yol projeleri olması da bankalar için kâr fırsatı yaratıyor.

Son yıllarda Türkiye’deki büyük projelerin finansmanını, yurtdışından geçmişe göre daha rahat ve daha uzun vadelerle borçlanabilen Türk bankaları yapıyor. Bankacılık uzmanları, özellikle aktif büyüklükte lider bankalar için önümüzdeki 10 yılda proje finansmanı gelirlerinde de güçlü artışlar olacağını düşünüyor.

YENİ DÖNEMDE BANKALARIN PLANLARI

KOBİ’YE ODAKLANACAKLAR

Finansbank büyümede başta KOBİ olmak üzere ticari kredilere önem verecek. Genel müdür Temel Güzeloğlu, "Esnafın bankacılık işlemlerini kolaylıkla yapabileceği şekilde her zaman yanında yer alacağız. 10 binin üzerinde KOBİ'ye ulaştığımız KobiMeydan platformu, girişimciliğe verdiğimiz önemin altını çiziyor” diyor.

Sektörün en yeni oyuncusu Odeabank'ın genel müdürü Hüseyin Özkaya da, "Gelirlerimizin önemli bir kısmını ticari ve kurumsal bankacılık oluşturuyor. Bireysel bankacılığın yanı sıra KOBİ bankacılığı alanına yoğunlaşacağız. 2014 yılında KOBİ segmentinde Odeabank'ın adını daha sık duyacaksınız” şeklinde konuşuyor.

DIŞ TİCARET ODAKLI

ING Bank Genel Müdürü Pınar Abay, KOBİ ve dış ticaret yapan şirketlere odaklı bankacılık yapacaklarını açıklıyor: "2014 bizim için atılım yılı. Kurumsal bankacılık tarafında iki önemli sendikasyon anlaşması imzaladık. Dış ticaret finansmanında kullanmak üzere 1 yıl vadeli 134,4 milyon dolar ve 263,4 milyon Euro sendikasyon kredisi aldık. Avrupa Yatırım Bankası ile KOBİ'lerin ihtiyaçları için 200 milyon Euro kredi sözleşmesine imza attık. Hedefimiz dış ticaret yapan firmaların ana bankası olmak.”

HEDEFE SADIK MÜŞTERİ

HSBC Türkiye Genel Müdürü Martin Spurling, önümüzdeki dönemde yüksek hacim ve marja dayalı iş anlayışı yerine, şubatta hayata geçirdikleri belli hizmetlerden ücret almayan "Büyük Adım” örneğinde olduğu gibi, hedef ve segmentasyon odağıyla müşteri bağlılığı oluşturmak için çalışacaklarını açıklıyor.~

Akbank Genel Müdürü Hakan Binbaşgil, "Kredi büyümemiz sektöre paralel olacak. Kredilerimizin aktif içindeki payını 2012'de yüzde 56'dan 2014 ilk çeyrek sonunda yüzde 60'a çıkardık. Müşteri odaklı bankacılığa devam edeceğiz” diyor.

MEHMET SÖNMEZ / SÖNMEZ FİNANSMAN KURUCUSU

"İŞTİRAK GELİRLERİ ÖNEM KAZANIYOR"

RAKİPLER AYRIŞACAK

Sektörde kârlılıkta yeni bir 10 yıla giriyoruz. Tüketici ve firmaların avantajlı ve bankaların devazantajlı olduğu bir dönem bu... 2000'lerde ana finansör bankalardı ama Türkiye'nin yatırım yapabilir hale gelmesiyle faktoring, leasing gibi kanallarla ya da tahvil gibi araçlarla sermaye piyasalarına ve dolayısıyla paraya erişim kolaylaştı.

Bankalar, şirketlerin finansman arayışında artık tek oyuncu değil. 2014 itibariyle bankalar gelir kazanma stratejileriyle rakiplerinden ayrışacak. Burada bankaların iştirakleri hayati önem kazanıyor.

KONSOLİDE GELİR ARTACAK

Bankaların daralan faiz marjlarına reaksiyonu, ücret ve komisyon kalemlerine çok daha odaklanmaları şeklinde oldu. Sigortadan leasinge kadar tüm iştiraklerinden gelen geliri artırmak için çalışıyorlar. Örneğin her bankanın bir portföy şirketi mevcut. Bankalar yatırım enstrümanları tarafında FOREX benzeri yeni ürünler çıkarmaya başladı.

BİST düşse de çıksa da kazandıran ürünler çıkarıldı, bu tip ürünler artacak. Şimdiden bankaların konsolide bütçelerinde, iştirakleriyle gelir düşüşlerini telafi ettiklerini görüyoruz. Bu noktada başarılı olan banka, gelir düşüşünden en az etkilenecek.

Tabloyu görmek için görsele tıklayın.

Bankacılık uzmanları, 10 yıl sürecek bu yeni büyüme trendinde, mikro KOBİ’lerin önemli kâr alanı olarak ortaya çıkacağını öngörüyor. Aynı şekilde Hazine ve proje finansmanı da kâr yazacak alanlar olarak gösteriliyor. Tüm bu değişimlerin ışığında bankacılıkta yeni dönem gelir kaynaklarında oyunun kuralı yeniden yazılacak gibi gözüküyor.

Bankacılık uzmanları, 10 yıl sürecek bu yeni büyüme trendinde, mikro KOBİ’lerin önemli kâr alanı olarak ortaya çıkacağını öngörüyor. Aynı şekilde Hazine ve proje finansmanı da kâr yazacak alanlar olarak gösteriliyor. Tüm bu değişimlerin ışığında bankacılıkta yeni dönem gelir kaynaklarında oyunun kuralı yeniden yazılacak gibi gözüküyor.2014, bankacılık için bir milat... Hem küresel etkiler hem ekonomi yönetimi tarafından getirilen yeni düzenlemeler, bankaların gelir alanlarını tamamen farklılaştırıyor. ING Bank Genel Müdürü Pınar Abay, “Önümüzdeki dönemde bankacılık, bugünkünden çok farklı olacak.

Dolayısıyla gelir kompozisyonları da değişecek” diyor. HSBC Türkiye Genel Müdürü Martin Spurling de Türk bankacılık sektörünün, ekonomik gelişim, artan rekabet ve sıkılaşan düzenlemeler nedeniyle bir olgunlaşma sürecinden geçtiğine inanıyor.

Aslında Türk bankacılık sektörü, Avrupa ve ABD pi-yasalarındakine benzer bir gelişim izliyor. Bankacılık danışmanı Mehmet Sönmez’in dediği gibi bu gelişim önümüzdeki 10 yıl boyunca süreceğe benziyor.

EY Türkiye Danışmanlık Hizmetleri Başkanı Selim Elhadef ise bu yeni dönemi yaratan etkenleri şöyle özetliyor: “Türkiye’de 2002-2006 arası dönemde ortalama reel faiz yüzde 16,7’ydi. İkinci dört yılda yüzde 9,2, 20102014 arasında ise yılık ortalama faiz sadece yüzde 1,4 oldu. ~

Bu durum doğal olarak bankalar açısından uyum sağlanması gereken yepyeni bir dönemin habercisi. Bankaların gelir kompozisyonlarının bu değişimden etkilenmeden aynı kalması düşünülemez.”

KOMPOZİSYON DEĞİŞİYOR

Bugün bankacılık sektöründe toplam kredi büyüklüğü 1 trilyon TL’yi biraz geçiyor. Bu rakamın üçte biri bireysel bankacılık alanından geliyor. Asıl gelir değişimi de bu kalemde yaşanıyor. Öyle ki bu yılın ilk üç ayında bireysel krediler, kredi kartları kaynaklı olarak 791 milyon TL azalmış durumda.

Pınar Abay, “2011 Haziran’ından bu yana BDDK’nın özellikle tüketici kredileri ve kredi kartları tarafında büyümeyi kontrol altına alabilmek adına attığı adımlar, bankalar açısından bu ürünlerin kârlılığını önemli ölçüde aşağı çekti” diyor.

Oliver Wyman Bankacılık Uzmanı Lale Dağlı Ertok, gelir kompozisyonda geçtiğimiz 10 yılda bir diğer önemli farkın, menkul kıymetlerden elde edilen faiz gelirlerinde oluştuğunu söylüyor. “Menkul kıymetler, bankaların gelir getirici varlıkları arasında kredilerden sonra ikinci sırada geliyor.

2000’li yıllarda yüksek reel faizlere bağlı olarak bankalar, kredi vermek yerine menkul kıymet cüzdanından faiz geliri elde ediyordu. 2004’te bankalar toplam faiz gelirlerinin yüzde 53’ünü menkul kıymet alım satım gelirlerinden elde ederken, bu oran faizlerin düşmesi ve kredilerin artmasıyla 2010 yılında yüzde 34’e ve 2013 yılında yüzde 21’e geriledi” diyor.~

BİREYSELDE KAYIP YÜZDE 30

Uzmanlar, bireysel bankacılık gelirlerinde de önemli bir düşüş olacağı görüşünde. Mehmet Sönmez, bu düşüşün bu yılın ilk 4 ayında yüzde 30’a yakın olduğunu söylüyor. Odeabank Genel Müdürü Hüseyin Özkaya, bankaların iş kolları bazında kârlılıklarında bireysel bankacılıktan elde edilen gelirin Mart 2014’te epey gerilediğini söylüyor.

Hatta bazı bankaların zarar yazmaya başladığına dikkat çekiyor. “Son dönemde bireysel bankacılıkta kâr marjları önemli ölçüde daraldı. Ortalama tüketici kredileri getirisiyle mevduat maliyeti marjı 2011’deki yüzde 8-9 bandından 2014’te yüzde 5-6 bandına geriledi” diye konuşuyor.

Yıl sonu için de öngörüler pek iç açıcı değil. Mehmet Sönmez’e göre bankalar bu yılı bireysel bankacılık gelirlerinde en az yüzde 25 kayıpla kapatacak. Fi-babanka’nın Genel Müdürü Bekir Dildar da, “Yeni getirilen işlem ve ücretlerdeki sınırlamalarla yıl sonuna kadar bu düşüş trendi devam edebilir.

Bireysel bankacılık net kârlarında yüzde 25-30 arası gerileme yaşanabilir” diyor. EY Türkiye Danışmanlık Hizmetleri Başkanı Selim Elhadef bu noktada, tüketici kredilerinde ikinci yarı sonrası toparlanma beklediği için daha pozitif. Elhadef e göre bireysel bankacılık gelirlerinde düşüş yüzde 15’le sınırlı kalacak.

Bu tabloda büyük bankaların gelir kalemlerinde, bireysel bankacılık gelirlerinin 2013 sonunda toplam gelirler içinde yüzde 43 olan payının 5 yıllık süreçte yüzde 38 ila 40 arasına ineceği öngörülüyor.

KOMİSYONLARDA SON DURUM

Banka gelirlerinin yüzde 23’ünü oluşturan ücret ve komisyon gelirlerinde de haziran ayı itibarıyla yeni bir döneme girilecek. Görüşülen taslağa göre, bankaların ücret ve komisyon talep ettikleri kalem sayısı 60’tan 19’a inecek.

Boston Consulting Group (BCG) İstanbul Genel Müdürü Burak Tansan, “Düzenlemenin ücret ve komisyon gelirleri üzerindeki negatif etkisinin yüzde 1520 civarında olması bekleniyor” diyor.~

Hüseyin Özkaya ve Pınar Abay ise yeni düzenlemenin komisyon gelirlerini aşırı daraltması durumunda bankaların düşen komisyon oranlarını kredi faizlerine yansıtmalarının kaçınılmaz olduğunu düşünüyor.

“2002 başından beri ücret ve komisyonlarda yıllık ortalama büyüme yüzde 20’nin üzerinde” diyen Pınar Abay, “Yeni düzenleme sonrası net ücret ve komisyon gelirlerinde bir düşme olacak ama gelir erozyonu olmaz. Bu kalemdeki gelir büyümesinin 2014’te tek basamaklara gerilemesi büyük ihtimal” diye konuşuyor.

Ücret ve komisyonlarda gelir erozyonu olmaması için bankaların farklı alanlara odaklanacağı da düşünülüyor. Boston Consulting Group (BCG) İstanbul Genel Müdürü Burak Tansan, “Hangi müşteri ve hangi ürünlerden ne kadar ücret ve komisyon alınabileceği konusunda daha gelişmiş yaklaşımlar olacak. Örneğin yeni bir regülasyonla bankalar artık yatırım tavsiyeleri için ücret talep edecek. Bu ve benzeri yeni hizmetler ücretlerde artı etki yaratacak” diyor.

KOBİ'YE GİDEN KÂRLI

Bu yeni ortamda bankalar daha fazla gelir için kurumsal bankacılığa yönelmiş durumda. Finansbank Yönetim Kurulu Başkanı Ömer Aras, “Bankalar, kurumsal ve ticari bankacılıkta aşırı rekabetin etkisiyle oluşan maliyetlerini, bireysel bankacılıktan gelen kârlarla karşılıyorlardı. Bireysel bankacılıkta bu kârlılığın kalmadığı günümüz ortamında kurumsal ve ticari bankacılıkta fiyatların yükseltilmesi lazım” diye konuşuyor.

İşte bu yılın ilk üç ayında 2013 yıl sonuna göre kurumsal ticari kredilerin 22,8 milyar TL ve KOBİ kredilerinin 13,4 milyar TL artması da bankaların bu gerçeğe göre hareket ettiğini gösteriyor. Akbank Genel Müdürü Hakan Binbaşgil, bireysel kredilerde sadece yüzde 10 büyüme beklerken, toplam sektör kredi büyümesinin yüzde 15’e ulaşacağını öngörüyor.

Türkiye’de 2,2 milyon şirketin sadece 35 bini kurumsal ve ticari bankacılık kapsamına giriyor. Geri kalan ağırlıklı bölüm ise KOBİ’ler... Mehmet Sönmez, yeni dönemde en kârlı alanın KOBİ’ler olduğuna dikkat çekiyor.~

“KOBİ kredilerinde özellikle de mikro şirketlere doğru gittikçe kârlılık artıyor. Mikro kredilerde net faiz gelirleri yüzde 30 daha yukarıda. Yeni dönemde mikro KOBİ kredisine girmeyen bankalar zorlanacak” diye konuşuyor.

Odeabank Genel Müdürü Hüseyin Özkaya, bu trendin önümüzdeki 5 yıl boyunca devam edeceğini düşünüyor. Bankalar da bu trende göre pozisyon alıyor. Öyle ki Finansbank Genel Müdürü Temel Güzeloğlu, “2012’de ticari krediler kredi portföyümüzün yüzde 37’sini oluştururken bu oran 2013 sonunda yüzde 45’e, Mart 2014’te yüzde 49’a çıktı. En önemli rolü yüzde 48 ile yüzde 33 olan piyasa büyümesinin çok üzerinde artış gösteren KOBİ kredileri oynadı” diyor.

Bankaların tüzel alandaki bu odaklanması, 5 yıl sonraki gelir dağılımını da etkiliyor. Danışmanlar, 2013 yıl sonunda yüzde 31 olan kurumsal, ticari ve KOBİ bankacılığından gelecek gelir payının 2018 sonunda en az yüzde 35’e çıkacağını tahmin ediyor.

HANGİ ALANLAR YÜKSELİŞTE?

Önümüzdeki 10 yılda kâr getirecek alanlardan bir diğeri de tarım bankacılığı olarak görülüyor. Fibabanka Genel Müdürü Bekir Dildar, tarım tarafında özellikle modern tarım yapan işletmeler ve seralarda iyi ve kârlı bir büyüme alanı olduğuna inanıyor.

“Faiz oranları tarım bankacılığında daha yüksek. Küçük çiftçiler, 1 yıllık vadeyle, ortalama yüzde 14-15 faizli KOBİ kredilerinden 2-3 puan daha yukarıda bir faizle borçlanıyor. Bankamızda, 2011-2012 yıllarında yüzde 90 ağırlıkla ticari bankacılıktan kâr etmiştik.

2013’te ise kârımızın yüzde 16’sı KOBİ ve bireysel bankacılıktan geldi. Biz kârlılığı artırmak adına tarım bankacılığında da büyüyeceğiz” diyor. Bankaların gelirlerini artıracağı alanların bir diğeri de Hazine. EY’den Selim Elhadef, “Mevcut faiz politikası nedeniyle Hazine kağıtlarının getirilerinin artması da bankalara alternatif gelir alanı yaratacak” diyor.~

Mehmet Sönmez de aynı fikirde. “Faizler düşme trendine girdiğinde ki biz son çeyrekte bunu bekliyoruz, hazine tarafında yazılan kârlarda da artış yakalanacak” şeklinde konuşuyor. Türkiye’nin önünde büyük rakamlı enerji, altyapı ve yol projeleri olması da bankalar için kâr fırsatı yaratıyor.

Son yıllarda Türkiye’deki büyük projelerin finansmanını, yurtdışından geçmişe göre daha rahat ve daha uzun vadelerle borçlanabilen Türk bankaları yapıyor. Bankacılık uzmanları, özellikle aktif büyüklükte lider bankalar için önümüzdeki 10 yılda proje finansmanı gelirlerinde de güçlü artışlar olacağını düşünüyor.

YENİ DÖNEMDE BANKALARIN PLANLARI

KOBİ’YE ODAKLANACAKLAR

Finansbank büyümede başta KOBİ olmak üzere ticari kredilere önem verecek. Genel müdür Temel Güzeloğlu, "Esnafın bankacılık işlemlerini kolaylıkla yapabileceği şekilde her zaman yanında yer alacağız. 10 binin üzerinde KOBİ'ye ulaştığımız KobiMeydan platformu, girişimciliğe verdiğimiz önemin altını çiziyor” diyor.

Sektörün en yeni oyuncusu Odeabank'ın genel müdürü Hüseyin Özkaya da, "Gelirlerimizin önemli bir kısmını ticari ve kurumsal bankacılık oluşturuyor. Bireysel bankacılığın yanı sıra KOBİ bankacılığı alanına yoğunlaşacağız. 2014 yılında KOBİ segmentinde Odeabank'ın adını daha sık duyacaksınız” şeklinde konuşuyor.

DIŞ TİCARET ODAKLI

ING Bank Genel Müdürü Pınar Abay, KOBİ ve dış ticaret yapan şirketlere odaklı bankacılık yapacaklarını açıklıyor: "2014 bizim için atılım yılı. Kurumsal bankacılık tarafında iki önemli sendikasyon anlaşması imzaladık. Dış ticaret finansmanında kullanmak üzere 1 yıl vadeli 134,4 milyon dolar ve 263,4 milyon Euro sendikasyon kredisi aldık. Avrupa Yatırım Bankası ile KOBİ'lerin ihtiyaçları için 200 milyon Euro kredi sözleşmesine imza attık. Hedefimiz dış ticaret yapan firmaların ana bankası olmak.”

HEDEFE SADIK MÜŞTERİ

HSBC Türkiye Genel Müdürü Martin Spurling, önümüzdeki dönemde yüksek hacim ve marja dayalı iş anlayışı yerine, şubatta hayata geçirdikleri belli hizmetlerden ücret almayan "Büyük Adım” örneğinde olduğu gibi, hedef ve segmentasyon odağıyla müşteri bağlılığı oluşturmak için çalışacaklarını açıklıyor.~

Akbank Genel Müdürü Hakan Binbaşgil, "Kredi büyümemiz sektöre paralel olacak. Kredilerimizin aktif içindeki payını 2012'de yüzde 56'dan 2014 ilk çeyrek sonunda yüzde 60'a çıkardık. Müşteri odaklı bankacılığa devam edeceğiz” diyor.

MEHMET SÖNMEZ / SÖNMEZ FİNANSMAN KURUCUSU

"İŞTİRAK GELİRLERİ ÖNEM KAZANIYOR"

RAKİPLER AYRIŞACAK

Sektörde kârlılıkta yeni bir 10 yıla giriyoruz. Tüketici ve firmaların avantajlı ve bankaların devazantajlı olduğu bir dönem bu... 2000'lerde ana finansör bankalardı ama Türkiye'nin yatırım yapabilir hale gelmesiyle faktoring, leasing gibi kanallarla ya da tahvil gibi araçlarla sermaye piyasalarına ve dolayısıyla paraya erişim kolaylaştı.

Bankalar, şirketlerin finansman arayışında artık tek oyuncu değil. 2014 itibariyle bankalar gelir kazanma stratejileriyle rakiplerinden ayrışacak. Burada bankaların iştirakleri hayati önem kazanıyor.

KONSOLİDE GELİR ARTACAK

Bankaların daralan faiz marjlarına reaksiyonu, ücret ve komisyon kalemlerine çok daha odaklanmaları şeklinde oldu. Sigortadan leasinge kadar tüm iştiraklerinden gelen geliri artırmak için çalışıyorlar. Örneğin her bankanın bir portföy şirketi mevcut. Bankalar yatırım enstrümanları tarafında FOREX benzeri yeni ürünler çıkarmaya başladı.

BİST düşse de çıksa da kazandıran ürünler çıkarıldı, bu tip ürünler artacak. Şimdiden bankaların konsolide bütçelerinde, iştirakleriyle gelir düşüşlerini telafi ettiklerini görüyoruz. Bu noktada başarılı olan banka, gelir düşüşünden en az etkilenecek.